2026/2/26

令和7年度ガバナンス・コード改訂を機に「社長の勘」を「独自の経営OS」へ昇華する

⚡ Executive Summary(30秒でわかる要点)

- 【核心】 令和7年度のガバナンス・コード改訂は、単なるルールの変更ではありません。経営者が「形式的な守り」を脱ぎ捨て、自らの経営哲学を「独自の言葉」で語ることを求める、大きな転換点です。

- 【背景】 資本コスト(WACC)を意識した経営や人的資本への投資が「必須科目」となりました。これらを数字で語れない企業は、次世代への事業承継やM&A、金融機関からの評価において、大きな不利を被るリスクがあります。

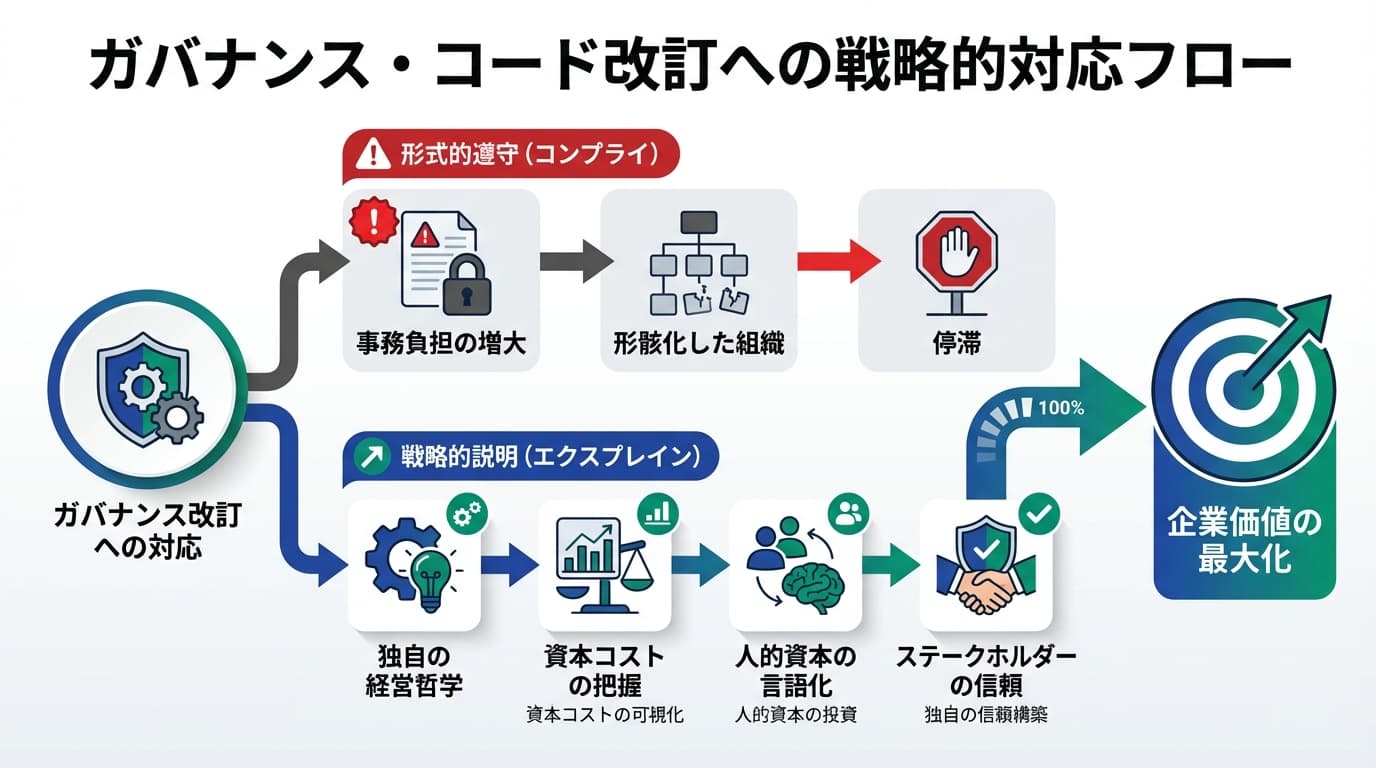

- 【提言】 全ての項目を完璧にこなそうとする必要はありません。自社の成長フェーズに合わせ、「あえて実施しない理由(エクスプレイン)」を戦略的に語ることで、投資家や後継者から信頼される「強い経営基盤」を構築すべきです。

ガバナンスは「面倒な事務作業」か、それとも「未来への投資」か

「コーポレートガバナンス・コードの改訂」と聞いて、多くのオーナー社長様はこう思われるかもしれません。「また上場企業のような堅苦しいルールが増えるのか」「日々の資金繰りや現場の指揮で忙しいのに、実務の負担が増えるだけではないか」と。しかし、もしそう感じていらっしゃるとしたら、それは非常にもったいないことです。なぜなら、今回の改訂案の本質は、事務的な対応の巧拙ではなく、「経営者が自社の価値を、いかに説得力のある言葉と数字で語れるか」という、経営の本質を問うものだからです。

年商1億から30億、さらなる成長を目指す企業の代表者様にとって、最大の悩みは「自分の代わりとなる相談相手がいない孤独感」や「今の判断が本当に数年後の成長につながるのかという不安」ではないでしょうか。ガバナンスとは、決して経営を縛る鎖ではありません。むしろ、社長お一人の「勘」や「経験」を、組織全体の「共通言語」へと昇華させ、孤独な決断を「確信」に変えるための強力な武器なのです。

この記事では、一見難解なガバナンス改訂を、オーナー経営者の視点でどう捉え、事業承継やさらなる飛躍にどう活かすべきかを解き明かしていきます。

「社長の想い」を数字に変える、プリンシプルベースの真意

今回の改訂案のキーワードは「プリンシプル化(原則主義)」と「スリム化」です。これは「細かなルールは減らすから、その代わり、自社にとっての正解は何かを自分たちで考え、説明してください」というメッセージです。つまり、他社の真似をする「横並びの経営」からの脱却を促しているのです。

私たちが多くの経営者様を支援する中で感じるのは、優れた社長ほど独自の哲学をお持ちだということです。しかし、その哲学が「数字」や「仕組み」に翻訳されていないために、後継者が育たなかったり、銀行からの評価が思うように上がらなかったりするケースが少なくありません。真に機能するガバナンスとは、経営者の頭の中にある「成長の羅針盤」を可視化することに他なりません。

実践的な論点1:資本コストを「次世代へのバトン」にする

改訂案では、自社の資本コスト(WACC)を把握し、それに基づいた経営戦略を公表することが強く求められています。これはオーナー企業にとっても極めて重要な視点です。なぜなら、「この事業は、預けている資産以上の利益を本当に生み出せているのか」という問いは、事業承継の際の「事業の磨き上げ」そのものだからです。

例えば、ROIC(投下資本利益率)が資本コストを下回っている状態が続けば、それは資産を食いつぶしていることと同義です。CFOや財務担当者と共に、こうしたシビアな数字を直視することは、社長の孤独な決断を支える客観的な根拠となります。まさに、経営者の「勘」を「数字」に変える。次世代へ繋ぐための経営診断と戦略の再構築が、今こそ必要なのです。

実践的な論点2:人的資本を「コスト」ではなく「未来の資産」と捉える

もう一つの柱は「人的資本」です。単に「福利厚生を充実させる」といった話ではありません。社長が育ててきた社員の方々が、どのように利益を生み出す源泉になっているのかを言語化することです。人材育成への投資が、将来のキャッシュフローにどう結びつくのか。このストーリーを語れるようになれば、採用力は劇的に向上し、組織としての強靭さが増します。情報の透明性を高めることは、内部統制を「攻めの投資」に変えるための第一歩なのです。

「あえて守らない」という選択が、最高の信頼を生んだ事例

ここで、ある成長企業の事例をご紹介します。その企業は、ガバナンス・コードが推奨する「独立社外取締役の人数」という形式的な基準を、あえて満たさない決断をしました。数合わせで社外の人を呼ぶよりも、今は現場を熟知したプロフェッショナル1名に深く関わってもらう方が、経営の質が高まると判断したからです。

彼らが素晴らしかったのは、その「理由」を論理的に説明(エクスプレイン)した点です。

- 【現状】 形式を優先して事業に疎い社外役員を招くと、意思決定が鈍るリスクがある。

- 【決断】 「現在は第二創業期であり、スピードを優先する。その代わり、監査法人による厳格なレビューと、社長自らが出席する投資家説明会を倍増させる」と宣言。

- 【結果】 形式的な未達を責める声はなく、逆に「自社の状況を冷徹に分析できている」と、銀行や取引先からの信頼が飛躍的に高まりました。

「コンプライ(遵守)」は平均点への道ですが、「エクスプレイン(説明)」は唯一無二の信頼を築く武器になります。 これこそが、オーナー経営者が主導すべきガバナンスの姿です。

ガバナンスを、貴社の「経営OS」を刷新する好機に

今回のガバナンス・コード改訂を、「対応しなければならない外部圧力」と捉えるか、「自社の経営をアップデートするチャンス」と捉えるか。その視座の差が、5年後、10年後の企業の姿を決定づけます。社長様に求められているのは、チェックリストを埋めることではありません。「わが社は、どのような仕組みで、誰のために、いかにして価値を生み出し続けるのか」という問いに、ご自身の言葉で答えを出すことです。

まずは、自社の資本コストを一度計算し、現在の利益水準を客観的に眺めることから始めてみてください。もし、数字に不安があるのなら、それを隠すのではなく、どう改善していくかのロードマップを描けばよいのです。その誠実な姿勢こそが、後継者や社員、そして社会からの信頼を呼び込む呼び水となります。

ガバナンスの構築は、孤独な経営者様が独りで抱え込むべき問題ではありません。貴社固有の状況に合わせた「攻めのガバナンス」をどう設計すべきか、共に最適解を見つけていきましょう。

さらに詳しく知りたい方へ

本記事で取り上げたテーマについて、関連する情報や支援サービスをご案内しています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。