2026/6/3

買収提案に「検討します」は禁句:CFOのための判断フレームワーク

Executive Summary

- 【買収提案に「検討します」は禁句】 経済産業省「企業買収における行動指針」は、取締役会に「真摯な検討」を求める一方、買収に応じない判断には高度な説明責任を課す。口頭で「検討します」と応じた瞬間、貴社は買収者との交渉の主導権を失い、時間的猶予も情報優位性も失う。

- 【社外取締役比率が買収対応力を決める】 指針は、取締役会の過半数が社外取締役でない場合、特別委員会の設置を強く推奨する。買収提案が来てから慌てて社外取締役を探すのでは遅い。平時から独立性の高いガバナンス体制を構築しているか否かが、買収対応の成否を分ける。

- 【CFOが取締役会で示すべき3つの判断基準】 買収提案の評価は「価格(過去株価水準との乖離)」「時間(株主検討期間の十分性)」「強圧性(買収手法の公正性)」の3軸で行う。この3軸を定量的に評価できなければ、取締役会は「賛同しない」という判断を株主に説明できない。

買収提案が来た。「検討します」と言った瞬間、あなたの会社は負け始めている

「買収提案を受けました。まずは前向きに検討したいと思います。」——この一言を、あなたは取締役会で発してしまっていないだろうか。一見、誠実で当然の対応に思える。しかし、経済産業省が2023年8月に公表した「企業買収における行動指針」(以下、本指針)を読み解くと、この「検討します」という言葉が、実は会社を窮地に追い込む第一歩であることが分かる。

本指針は、買収提案を受領した取締役会に「真摯な検討」を求める一方で、買収に応じないという判断を下した場合には、過去の株価水準との比較を含む「高度な説明責任」を課している。つまり、買収提案を断ることは、単に「NO」と言えば済む話ではなく、なぜその買収価格が不十分なのかを、定量的に、かつ株主が納得できる形で示さなければならない。私がこれまで支援してきた企業の中には、この説明責任の重みを軽く見ていたがために、買収提案を拒否した後、株主から訴訟を起こされ、結果的に買収者に不利な条件での交渉を強いられたケースもある。

本記事では、CFOとして取締役会で「買収提案に応じるべきか否か」を判断する場面をシミュレーションし、具体的な判断フローと説明責任のポイントを提示する。

社外取締役比率過半数が「買収対応力」を決める時代

本指針が最も強調しているのは、取締役会の独立性の重要性だ。指針は、取締役会の過半数が社外取締役でない会社に対し、買収提案を受けた際に「特別委員会」を設置することを強く推奨している(第3章3.3参照)。これは単なるガバナンス上の推奨ではなく、買収対応の実務に直結する。

特別委員会は、社外取締役を中心に構成され、買収提案の評価、買収者との交渉、そして最終的な賛否の判断において、取締役会の意思決定を補完する役割を担う。しかし、買収提案が来てから「さあ、特別委員会を設置しよう」と動き出しても、適切な人材を確保し、委員会を機能させるまでには時間がかかる。買収者は、その隙を突いて公開買付けを開始するかもしれない。

実際、本指針が「真摯な買収提案」の該当性を判断する際の要素として挙げる「具体性」「目的の正当性」「実現可能性」のうち、特に「具体性」を疑う余地がある場合、取締役会は外部アドバイザーの助言を受けることが推奨されている。しかし、平時から社外取締役のM&Aリテラシーを高め、アドバイザーとの関係を構築していなければ、この「助言を受ける」というプロセス自体が買収者への時間稼ぎと受け取られかねない。社外取締役比率が過半数に達していない会社は、今すぐ、買収対応を想定したガバナンス体制の見直しに着手すべきだ。

CFOの視点:社外取締役のM&Aリテラシーをどう高めるか

社外取締役のM&Aに関する専門性が不足している場合、指針は「社外取締役のM&Aに関するリテラシーを高める努力を行うこと」を求めている(第3章3.3)。具体的には、年に1回程度、M&Aの最新動向や裁判例をテーマにした勉強会を開催し、社外取締役と経営陣が共通認識を持つことが有効だ。私のクライアントでは、この勉強会をきっかけに、社外取締役から「買収防衛策の導入を検討すべきではないか」という能動的な提案が出るようになり、結果的に買収提案への備えが格段に強化された事例がある。

ある製造業のCFOが「買収に応じない」と決断した日

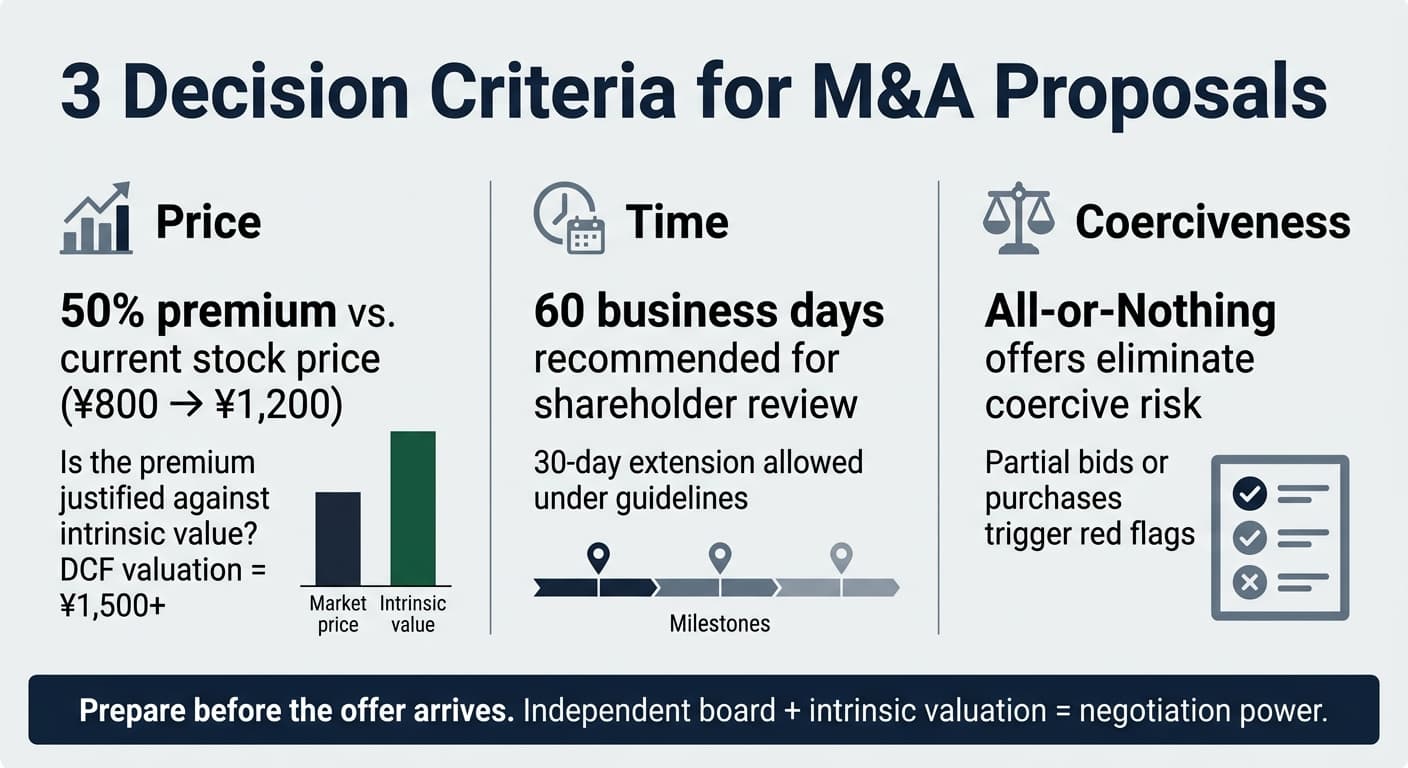

私が数年前に財務アドバイザーとして関与した、ある中堅製造業のケースを紹介する。同社は年商約80億円、東証スタンダード上場企業で、業績は堅調だったが、PBRは0.7倍と低迷していた。そこに、同業の競合他社から、1株あたり1,200円(当時の市場株価800円に対して50%のプレミアム)での全部買収提案が届いた。

社長は「良い条件だ。前向きに検討しよう」と即座に口にした。しかし、私は待ったをかけた。本指針の考え方に照らせば、まずやるべきは「真摯な買収提案」かどうかの判断だ。買収者は具体的な経営方針を示しておらず、買収資金の裏付けも不明瞭だった。そこで、私は社長に、まずは買収者に対して「買収後の経営方針」と「資金調達の確度」を文書で確認するよう提案した。

すると、買収者からの回答は曖昧で、経営方針は「現状維持」、資金調達は「自己資金と借入の組み合わせ」と、具体性を欠くものだった。さらに、同社の社外取締役からは「この条件では、当社の本源的価値を反映していない。過去5年間の平均株価は1,000円を超えている。1,200円では不十分だ」という意見が出た。取締役会は、外部のフィナンシャル・アドバイザーを招聘し、DCF法によるバリュエーションを実施。その結果、同社の本源的価値は1株あたり1,500円以上と算出された。

取締役会は、買収価格が本源的価値を下回っていること、買収者の経営方針が具体性を欠くこと、そして買収資金の確度が低いことから、買収提案に賛同しない方針を決定した。この判断の合理性を株主に説明するため、同社は適時開示資料において、DCF法によるバリュエーションの詳細、買収者の経営方針の不十分さ、そして買収提案に賛同しない理由を詳細に開示した。

結果として、買収提案は撤回された。このケースから得られる教訓は、買収提案に「検討します」と応じる前に、自社の本源的価値を定量的に把握し、買収者の提案内容を精査するプロセスが不可欠だということだ。もし、社長の「前向きに検討しよう」という一言で交渉が進んでいたら、同社は不十分な条件での買収を受け入れざるを得なかったかもしれない。

買収提案への3つの判断基準:価格・時間・強圧性

上記の事例を踏まえ、CFOが取締役会で買収提案を評価する際の、3つの判断基準を提示する。これは、本指針の原則と実務経験を統合した、実践的なフレームワークだ。

判断基準1:価格——過去株価水準との乖離は正当化できるか

本指針は、買収価格が「過去の株価水準よりも相応に高い」場合、取締役会は賛同しない理由を「定量的な観点から十分に比較検討」し、説明責任を果たすべきだとしている(第3章3.1.2)。逆に言えば、買収価格が過去株価水準に対して十分なプレミアムを乗せていない場合、取締役会は「賛同しない」という判断を下しやすい。しかし、ここで重要なのは「過去株価水準」の定義だ。単なる直近3ヶ月の平均株価ではなく、過去1年、3年、5年の平均株価を比較し、さらにDCF法による本源的価値との乖離を分析する必要がある。もし、買収価格が本源的価値を下回っている場合、取締役会は「賛同しない」という判断を、株主に対して強く主張できる。

判断基準2:時間——株主検討期間は十分か

本指針は、買収者が公開買付期間を30営業日まで延長できることを認めつつ、それでも不十分な場合には、当初から60営業日(公開買付期間の上限)に設定するなど、株主に十分な検討時間を提供することを推奨している(第4章4.1.2)。CFOは、買収提案を受けた時点で、即座に「株主が検討するために必要な時間はどれだけか」を試算すべきだ。例えば、買収者が市場内買付けを急速に進める場合、株主は売り急ぎを強いられる可能性がある。このような「強圧性」のある買収手法に対しては、取締役会は強く抵抗し、買収者に公開買付けへの移行と十分な検討期間の確保を求めるべきだ。

判断基準3:強圧性——買収手法は公正か

本指針の別紙2では、強圧的な買収手法として「強圧的二段階買収」や「少数株主として残存する可能性のある公開買付け」を挙げ、これらを防止するための対応方針の必要性に言及している。CFOは、買収提案の手法が「オール・オア・ナッシング」(上限なし、下限を議決権の3分の2以上に設定し、買収後に同額でキャッシュ・アウトを予告する方式)かどうかを確認すべきだ。この方式であれば、強圧性の問題は排除されていると評価できる。もし、買収者が部分買付けや市場内買付けを選択している場合、取締役会は強圧性の問題を指摘し、買収者に手法の変更を求めるべきだ。

今すぐ取締役会で確認すべき3つのチェックリスト

本指針が示す原則は、買収提案が来てから対応するためのものではない。平時から、企業価値を高め、ガバナンス体制を強化し、買収対応力を備えておくための羅針盤だ。最後に、あなたが今すぐ取締役会で確認すべき、3つのチェックリストを提示する。

- 【チェック1】社外取締役比率は過半数を超えているか? 超えていない場合、買収提案が来た際に特別委員会を設置する準備はできているか? 具体的な候補者リストと、委嘱する際の業務範囲(TOR)を事前に用意しておくべきだ。

- 【チェック2】自社の本源的価値を定量的に把握しているか? DCF法によるバリュエーションを定期的に更新し、市場株価との乖離を分析しているか? この分析がなければ、買収価格の適正性を判断できない。

- 【チェック3】買収提案への対応方針(買収防衛策)を導入しているか? 導入している場合、その内容は機関投資家の理解を得られるものか? 導入していない場合、有事に備えた行動計画(買収提案受領から取締役会決議までのタイムライン)は策定されているか?

買収提案は、企業にとって最大の試練の一つだ。しかし、本指針を正しく理解し、事前に準備を整えることで、その試練を乗り越え、企業価値を高めるチャンスに変えることができる。今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的な買収対応策の策定については、ぜひ一度ご相談ください。

自社の場合はどうなのか、気になりませんか?

本記事の内容は一般論です。貴社の個別事情に合わせた分析は、初回無料相談にてお伝えしています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。