2026/6/3

ROE9%超えなのに成長投資が増えない理由とCFOの行動基準

Executive Summary

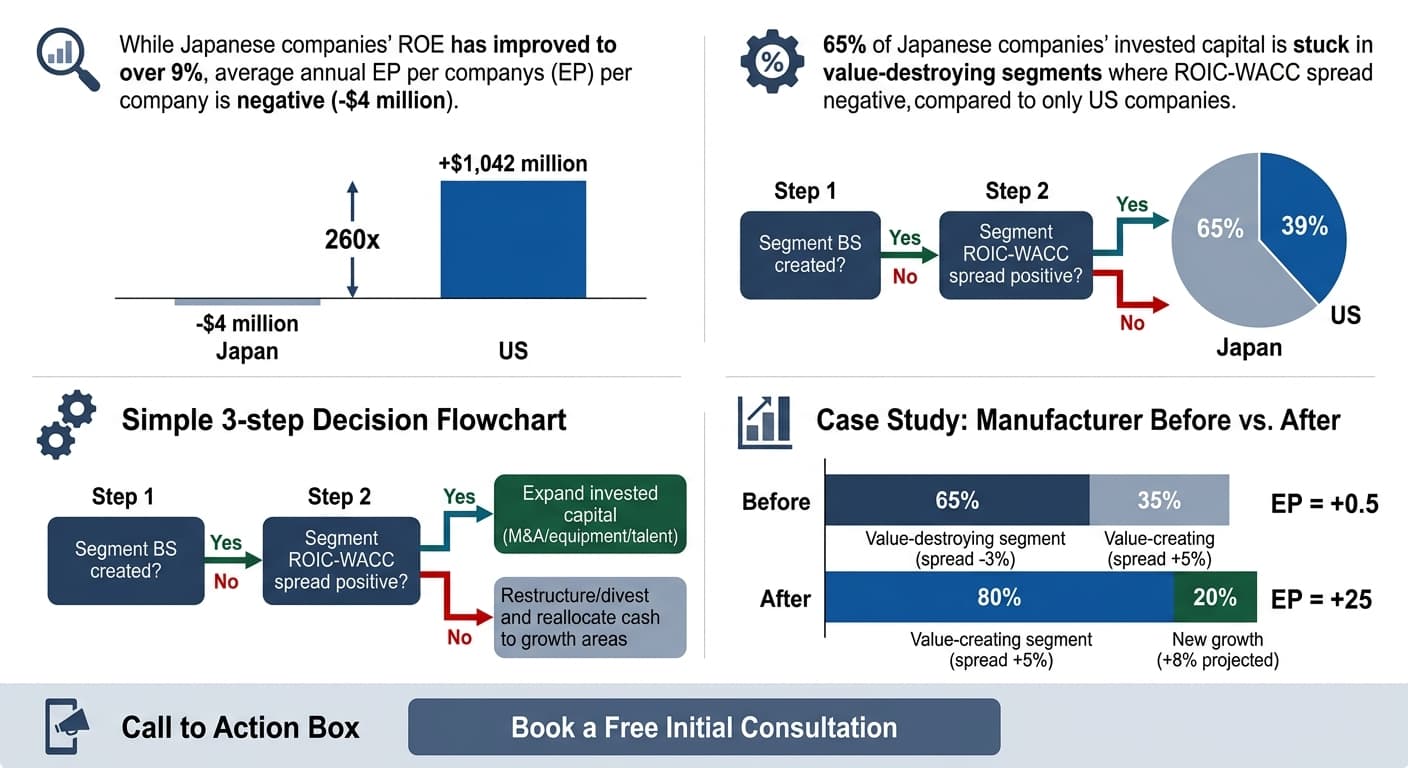

- 【核心の逆説】 日本企業のROEは9%超まで改善したが、1社あたり年平均の経済的付加価値(EP)は▲4百万ドルと依然としてマイナス。資本効率の向上だけでは「価値創造」にならず、むしろ成長投資を阻害する副作用を生んでいる。

- 【構造的要因】 日本企業の投下資本の65%が価値毀損セグメント(ROIC-WACCスプレッドがマイナスの事業)に滞留。価値創造セグメントが生み出した付加価値を、ほぼ全て相殺している。米国企業の価値毀損セグメント比率は39%と、約半分である。

- 【CFOの行動基準】 自社のセグメント別BSを作成し、ROIC-WACCスプレッドがプラスなら「投下資本拡大」を、マイナスなら「事業再編・撤退」を優先する。この条件分岐を、来週の取締役会に提案できる形にしておくこと。

「ROE 9%超え」なのに、なぜ賃金も成長投資も増えないのか

「自社のROEは8%を超え、PBRも1倍を回復した。株主還元も拡大している。それなのに、現場からは『成長投資の予算が通らない』『賃上げの原資がない』という声が聞こえてくる」。これは、私がここ数年、多くのCFOから聞く共通の悩みです。2024年に日経平均株価が史上最高値を更新し、日本企業の業績は確かに改善しました。しかし、その「稼いだお金」が、将来の成長投資や従業員の賃金に十分に回っていない——いわば「新たなパラドックス」に、私たちは直面しています。本記事では、この構造を解きほぐし、CFOとして今すぐ行動すべき3つのアクションを、具体的な数値とフレームワークで示します。

資本効率改善だけでは価値創造にならない——3つの構造的要因

経済産業省が2026年に公表した「成長投資ガイダンス(案)」は、この問題を鮮やかに可視化しています。世界のトップ企業約2,400社のデータを分析した結果、日本企業の1社あたり年平均EP(Economic Profit:エコノミック・プロフィット)は、2020〜2024年平均で▲4百万ドル。一方、米国企業は+1,042百万ドルと、実に約260倍の差がついています。この背景には、大きく分けて三つの構造的要因があります。

第一に、ROIC-WACCスプレッドが依然としてマイナスであることです。日本企業のスプレッドは▲0.04%まで改善したものの、プラス圏には届いていません。スプレッドがマイナスの状態で投下資本を拡大すると、経済的価値はむしろ毀損されます。第二に、資本効率の短期的な改善圧力が、成長投資を萎縮させていることです。投資初期には利益やキャッシュフローが一時的に悪化するため、形式的な議決権行使基準に縛られると、企業は投資に踏み切れません。第三に、企業と投資家の間で「成長投資vs株主還元」の適切なバランスに関する共通理解が不足していることです。米国では事業ライフサイクルに応じて優先順位を変えるのが一般的ですが、日本では横並びの配当実施が優先されがちです。

この構造を、意思決定のフローとして整理すると、以下のようになります。自社の現在地を把握することが、最初の一歩です。

実践的な論点1:セグメント別BSの可視化が全ての出発点

ここで重要なのは、「ROIC-WACCスプレッドがプラスなら投下資本拡大を、マイナスならまず事業再編・撤退でスプレッド改善を最優先する」という条件分岐型の判断基準です。この基準を機能させるために、CFOが最初に取り組むべきは、セグメント別のバランスシート(BS)の可視化です。多くの企業では、制度会計上のBSは連結レベルでしか整備されておらず、事業単位での投下資本が把握できていません。

実務では、当初は「ざっくり」で構いません。例えば、固定資産を事業別の売上高比率で按分する、運転資本を事業別の売上債権・在庫残高から直接積み上げる、といった簡易な方法から始めます。私が支援した企業では、この「ざっくりセグメントBS」を作った瞬間、経営陣の議論の質が劇的に変わりました。「この事業は、思っていた以上に資本を食っている」「あの事業は、実は資本をあまり使っていないのに利益率が高い」といった、それまで見えていなかった「資本の滞留」が可視化されたのです。

実践的な論点2:投資判断の時間軸を変える

成長投資は、投資初期にROICや利益率を一時的に悪化させます。これは「良い赤字」と「悪い赤字」を峻別する視点が必要です。例えば、新規事業への投資は、立ち上げから3〜5年はEPがマイナスになるのが普通です。これを短期的な業績評価で一律に否定してしまうと、将来のEP拡大の芽を摘むことになります。CFOは、取締役会に対して「この投資は、3年後にはROIC-WACCスプレッドを+5%に引き上げる計画であり、その間の赤字は許容範囲である」と、時間軸と不確実性を織り込んだシナリオを提示する必要があります。

ある製造業CFOの決断:セグメント別BSが暴いた「資本の滞留」

私がこれまで支援した企業の中で、特に印象的だったのは、年商数百億円規模の総合化学メーカーの事例です。この企業は、ROEこそ10%を超え、PBRも1.2倍と一見良好でした。しかし、経営陣は「成長投資の原資がない」と常に悩んでいました。そこで、私が提案したのが、セグメント別BSの本格的な作成でした。

結果は衝撃的でした。全9事業のうち、実に6事業のROIC-WACCスプレッドがマイナス。それらの事業に、全社の投下資本の約65%が滞留していたのです。特に、創業以来の基幹事業である「汎用化学品」事業は、売上高こそ大きいものの、設備の老朽化と競争激化でスプレッドが▲3%と深刻でした。この事業に毎年数十億円の維持更新投資を続けていたことが、全社のEPを押し下げ、成長分野への投資を阻害していたのです。

CFOは、このデータを武器に、大胆な決断を下しました。まず、スプレッドが▲3%の汎用化学品事業を、競合他社(ベストオーナー)に譲渡することを決定。譲渡代金は、半導体材料やバイオケミカルといった、スプレッドが+5%以上の成長事業への投資に全額振り向けました。この一連のポートフォリオ組替えにより、3年後には全社のEPがプラス転換し、投下資本回転率も1.5倍に改善しました。この事例が示すのは、「守るべき事業」と「手放すべき事業」を、感情ではなくROIC-WACCスプレッドという共通言語で判断する重要性です。

この意思決定プロセスを、ベストオーナー原則に基づいて図解すると、以下のようになります。

来週の取締役会で「EP拡大計画」を提案するためのチェックリスト

ここまで読んでいただいたあなたに、最後に一つの問いを投げかけます。「自社のセグメント別BSは、いつでも取締役会で説明できる状態ですか?」。もし「まだ」であれば、今週中に以下の3つのアクションを始めることを強く勧めます。

第一に、セグメント別BSの「簡易版」を1週間で作ること。 完璧を目指さず、まずは仮定ベースで各事業の投下資本を概算します。第二に、ROIC-WACCスプレッドをセグメントごとに計算し、価値創造セグメントと価値毀損セグメントに色分けすること。 第三に、価値毀損セグメントのうち、自社がベストオーナーであるかを検証すること。 この3つができれば、来週の取締役会で「当社のEP拡大に向けた基本方針」を、自信を持って提案できるはずです。成長投資と株主還元のバランスに悩むのではなく、まずは「資本がどこで滞留しているのか」を可視化すること。それが、CFOとしての最初で最大の仕事です。

今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

自社の場合はどうなのか、気になりませんか?

本記事の内容は一般論です。貴社の個別事情に合わせた分析は、初回無料相談にてお伝えしています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。