2026/6/3

AI導入率90%なのに儲からない?組織設計の誤解

Executive Summary

- 【逆説の核心】 大企業の9割以上が生成AIを活用する時代に、価値創造に至った企業はごく一部。原因はスキル不足ではなく、組織設計の未熟さと、人事部門が「制度運用者」から「事業設計者」へ進化できていない点にある。

- 【構造変化の不可逆性】 AIが「ツール」から「同僚」へ変わることで、業務効率化から価値創造へのシフトが不可逆的に進む。2030年までに必要とされるスキルの73%が新しいスキルとなり、97%の職種が影響を受ける。

- 【CFOへの提言】 自社のAI活用が「業務効率化」段階なら、まずは少人数チームで価値創造実験を開始せよ。既に実験段階なら、人事を「事業設計者」へ進化させる投資判断を、取締役会の最優先議題に据えよ。

AI導入率90%なのに、なぜ「儲け」に繋がらないのか

経団連の調査で、大企業の9割以上が生成AIを活用しているという数字をご覧になったことはあるでしょう。しかし、私がクライアント支援の現場で感じるのは、この数字が示す「活用」の内実の大きな差です。ある企業では、ChatGPTやCopilotを「社内の事務効率化」、つまり議事録作成やメールの下書き作成に留めています。別の企業では、AIを顧客対応の最前線に据え、ビジネスモデルそのものを変革し始めています。この二極化は、単なる技術の導入スピードの差ではありません。組織設計の根本的な違いに起因しています。

「AIを導入したのに、期待したROIが出ない」——これは、私のもとに寄せられる最も切実な相談の一つです。原因を「社員のスキル不足」に求める経営者は少なくありません。しかし、本当の問題はそこではありません。AI導入企業の9割が活用しながらも、価値創造に至った企業が少数であるという逆説は、組織として「AIをどう使うか」を設計する能力、すなわち「組織ケイパビリティ」の欠如を示しています。この記事では、この逆説を紐解き、CFOとして取締役会で「なぜ今、AX人材投資が必要か」を説明するための判断基準を提供します。

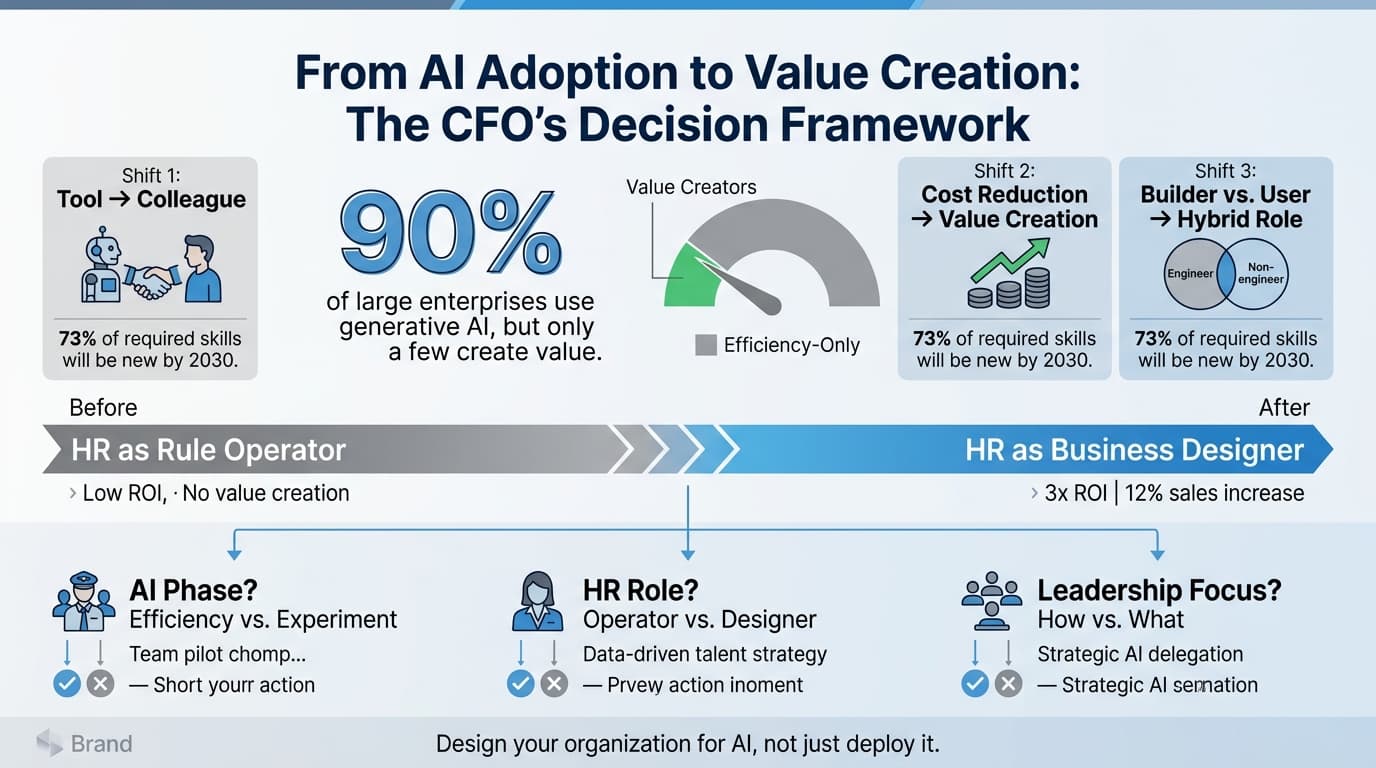

DXからAXへ:不可逆な3つの構造変化

経済産業省が「Society5.0時代のデジタル人材育成に関する検討会」を立ち上げ、その下に「AX時代におけるスキルのあり方検討WG」を設置した背景には、DX(デジタルトランスフォーメーション)からAX(AIトランスフォーメーション)への不可逆なシフトがあります。このシフトは、単なる言葉の置き換えではありません。経営の前提を根底から覆す、3つの構造変化を伴います。

構造変化1:AIが「ツール」から「同僚」へ

従来のDXでは、AIは業務を効率化するための「ツール」でした。しかし、AIエージェント同士が連携(A2A)し、自律的に目標を達成する時代において、AIは「同僚」になります。この変化は、組織設計の前提を変えます。「人がやらなくなる仕事」は、単純なデータ入力やルーティン業務だけではありません。コーディング、データ分析、レポート作成といった、これまで高度なスキルと見なされてきた仕事も、AIが担うようになります。逆に「重要になる仕事」は、AIに「何をさせるか」を設計する課題設定力、AIの出力を評価・監督する判断力、そして「なぜそれをするのか」を問う本質的な問いを立てる力です。

構造変化2:業務効率化から価値創造へのシフト

生成AIの活用が「業務効率化」に留まる企業は、コスト削減という限られた成果しか得られません。一方、価値創造に踏み出す企業は、AIを顧客体験の刷新や新たな収益源の開拓に活用します。この差は、AIの使い方の差ではなく、経営戦略の差です。私が支援したある中堅企業では、AIをカスタマーサポートに導入し、問い合わせ対応時間を70%削減しました。しかし、それだけでは「コスト削減」に過ぎません。その企業が次のステップとして、AIが収集した顧客データを分析し、新たなクロスセルの機会を自動提案するシステムを構築したことで、売上は前年比で15%向上しました。この差は、AIを「コストセンター」として見るか、「プロフィットセンター」として見るかの違いに他なりません。

構造変化3:「作る人」と「使う人」の境界の消失

AIがコードを書く時代において、エンジニアと非エンジニアの境界は曖昧になります。もはや「作る人」と「使う人」という二分法は通用しません。2030年までに必要とされるスキルの73%が新しいスキルになるというデータは、この変化を如実に示しています。経営層、AIエンジニア、AI推進人材、そして一般社員——4つの人材像全てが、AIの「作り手」であり「使い手」であるという前提で、スキルセットを再定義する必要があります。

この構造変化を、組織設計の観点から整理したものが以下の図です。自社がどのフェーズにいるのかを診断する第一歩としてご活用ください。

ある製造業CFOの決断:人事制度改革でROIを3倍にした方法

私がこれまで支援した企業の中で、最も印象的だったのは、従業員500名規模の製造業の事例です。この企業のCFOは、AI導入から2年が経過しても、期待したROIが出せないことに悩んでいました。工場の生産ラインにAIを導入し、品質検査の自動化に成功したものの、その効果はコスト削減に留まり、新たな収益には繋がっていませんでした。

転機は、彼が「人事」の役割に着目したことから始まります。従来、この企業の人事部門は、採用、評価、研修といった「制度運用者」の役割に徹していました。しかし、CFOは「AIが同僚になったとき、評価・育成はどう変わるのか」という問いを人事部長に投げかけました。具体的には、以下の3つの改革を実行しました。

第一に、評価制度の見直しです。 従来の「個人のアウトプット」を評価する制度から、「AIを活用してチームのアウトプットを最大化したか」を評価する制度へと変更しました。これにより、社員はAIを「自分の仕事を奪う脅威」ではなく、「自分の成果を拡大するパートナー」として捉えるようになりました。

第二に、育成プログラムの再設計です。 全社員を対象に、「問いを立てる力」「課題の分解力」「AIの出力を監督する判断力」を養う研修を実施しました。この研修は、単なるAIリテラシー研修とは一線を画し、実際の業務課題をAIで解決するプロジェクトベースの内容でした。

第三に、人事部門の役割を「事業を動かす設計者」へと進化させました。 人事部長は、AIが収集した従業員のスキルデータと業務データを分析し、最適な人員配置を提案する役割を担うようになりました。これにより、従来は属人的だったプロジェクトチームの編成が、データに基づく戦略的なものへと変わりました。

この改革の結果、AI導入のROIは、わずか1年で3倍に向上しました。コスト削減効果に加えて、AIを活用した新たな製品開発プロセスが確立され、売上高は前年比で12%増加しました。この事例が示すのは、AI導入の成否は、技術投資の規模ではなく、組織設計、特に人事制度の改革にかかっているという事実です。

この事例における「人事制度改革」の意思決定プロセスを、以下の図で可視化しました。自社の人事部門がどの段階にあるのかを診断する際の参考にしてください。

自社のAX投資判断:3つの条件分岐で決める

では、自社のAX投資をどのように判断すれば良いのでしょうか。私の経験から、以下の3つの条件分岐を提示します。これは、CFOが取締役会で「なぜ今、AX人材投資が必要か」を説明する際のフレームワークとしても機能します。

分岐1:自社のAI活用はどのフェーズか?

【フェーズ1:業務効率化段階】 → まずは、少人数チーム(3~5名)で価値創造実験を開始すべきです。このチームには、経営企画、マーケティング、エンジニアリングの各部門から1名ずつを選抜し、特定の顧客課題に対してAIで解決策を提案させるプロジェクトを立ち上げます。目標は、コスト削減ではなく、新たな収益機会の発見です。このフェーズでは、大規模な投資は不要です。既存の生成AIツールと、チームメンバーの時間を捻出するだけで十分です。

【フェーズ2:価値創造実験段階】 → 人事を「制度運用者」から「事業設計者」へ進化させる投資判断を行います。具体的には、人事部門にデータアナリストを配置し、AIが収集した従業員のスキルデータと業務データを分析できる体制を整えます。この投資のROIは、人材の最適配置による生産性向上と、AI活用の促進による新たな収益創出で測ることができます。

分岐2:人事部門は「制度運用者」か「事業設計者」か?

人事部門が、採用、評価、研修といったルーティン業務に忙殺されている状態では、AXは進みません。人事部門が「データとAIを用いて事業を動かす設計者」へと進化しているかどうかが、AX成功の分水嶺です。人事部門のKPIを、「採用数」や「研修実施率」から、「AI活用による生産性向上率」や「社員のスキル習得速度」に変更することを検討すべきです。

分岐3:経営層は「AIをどう使うか」ではなく「AIに何をさせるか」を語っているか?

経営層が「AIをどう使うか」というツール視点で語っているうちは、AXは実現しません。経営層が「AIに何をさせるか」、つまり「どの顧客課題をAIに解決させるか」「どの業務プロセスをAIに委ねるか」という戦略視点で語るようになったとき、組織全体が価値創造へと動き出します。取締役会で、経営層がこの視点を持っているかどうかを確認し、不足している場合は、まずは経営層自身がAIを「同僚」として体験する研修を最優先で実施すべきです。

今すぐ取締役会で話すべき3つの質問

AI導入率90%の時代に、価値創造に至った企業だけが生き残ります。その差は、技術投資の規模ではなく、組織設計の質にあります。CFOとして、あなたが取締役会で今すぐ話すべき質問は、以下の3つです。

第一に、「自社のAI活用は、コスト削減に留まっていないか?」 — この質問は、経営戦略の本質を問い直します。第二に、「人事部門は、AI時代の『事業設計者』として機能しているか?」 — この質問は、組織ケイパビリティの再設計を促します。第三に、「経営層は、AIを『同僚』として捉え、戦略を語っているか?」 — この質問は、AXの成否を左右するリーダーシップの質を問います。

これらの質問に「ノー」が一つでもあれば、あなたの会社は、価値創造のチャンスを逃している可能性が高いと言わざるを得ません。AI導入から成果創出までのギャップを埋めるのは、技術ではなく、組織の設計思想です。その設計思想を変えるための最初の一歩を、今日、取締役会で踏み出してください。

今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

自社のAX投資判断、迷っていませんか?

本記事でご紹介した「3つの条件分岐」を、貴社の実情に合わせてカスタマイズし、具体的なアクションプランをご提案します。初回無料相談にて、ぜひ一度お話しさせてください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。