2026/2/27

銀行が融資を断る本当の理由「SRT」とは?社長が知るべき資本の裏側

⚡ Executive Summary(30秒でわかる要点)

- 【銀行の「貸し渋り」の正体】 銀行が融資を渋る背景には、単なる業績判断だけでなく「自己資本比率」という銀行側の厳しい規制があります。今、欧州を中心に「資産を売らずにリスクだけを外注する(SRT)」手法が標準化しており、日本の融資現場にもその波が押し寄せています。

- 【「見えない投資家」の存在】 銀行の裏側には、リスクを引き受けるヘッジファンド等の投資家が控えています。社長が交渉している相手は銀行員ですが、実質的な可否は「投資家が好むデータ」が揃っているかに左右される構造に変化しています。

- 【社長が取るべき次の一手】 銀行の内部論理(リスク移転の仕組み)を理解し、自社の財務データを「銀行がリスクを切り離しやすい形」で整えることが、10億円単位の安定した資金調達を引き出す鍵となります。

「銀行の貸出枠」が決まる舞台裏で起きている、不可逆な地殻変動

「長年付き合いがあり、業績も悪くないのに追加融資を断られた」「特定業種への貸出上限を理由に、前向きな投資への支援を渋られた」……。年商数億から数十億円規模を切り盛りし、孤独な決断を続けてこられたオーナー社長の皆様なら、一度はこのような「銀行側の理屈」という壁に突き当たり、憤りや不安を感じた経験があるのではないでしょうか。

実は今、銀行が「誰に、いくら貸すか」を決めるメカニズムが、根本から作り変えられています。その中核にあるのが、シンセティック・リスク・トランスファー(SRT:合成型リスク移転)と呼ばれる手法です。これは、銀行が抱える融資の「倒産リスク」だけを、裏側で投資家に切り売りする高度な財務技術です。

私が多くの経営現場で目にするのは、このSRTという仕組みを銀行が活用できているかどうかで、社長への回答が劇的に変わるという現実です。ある企業では、銀行がこの手法を使うことでリスクを半分以下に圧縮し、数億円規模の新たな成長資金を捻出できた事例もあります。一方で、この裏事情を知らない経営者は、知らぬ間に「リスク移転しにくい先」と見なされ、資金調達の優先順位を下げられるリスクに晒されています。本記事では、銀行が語りたがらない「資本の裏側」を解き明かし、社長がどう立ち振る舞うべきかを提言します。

資産を売らずにリスクを消す。銀行が頼る「リスクの外注」という仕組み

SRTの本質を一言で言えば、「社長との信頼関係(融資契約)はそのままに、倒産リスクという『重荷』だけを外部の投資家に肩代わりしてもらう」仕組みです。従来の債権売却とは異なり、融資を受けている企業側に通知されることはありません。いわば、銀行が裏側でかけている「融資の保険」のようなものです。

なぜ銀行はこれほどまでにSRTを急いでいるのか。それは、銀行自身が守らなければならない「自己資本」のルールが年々厳しくなっているからです。例えば、20億円の融資を行う際、通常は多額の自己資本を積む必要がありますが、SRTを使ってリスクの一部を投資家に移せば、銀行が必要な資本を半分近くまで節約できる場合があります。この「資本の節約」こそが、銀行が新たな融資を出すための「原資」を生み出しているのです。

この複雑な関係性を整理すると、以下のようになります。

実践的な論点1:社長の「人柄」よりも「データの透明性」が問われる時代

オーナー経営者の皆様が最も重視されるのは「信頼」と「実績」でしょう。しかし、銀行がSRTを組成する際、重視するのは個別の社長の熱意よりも、「ポートフォリオ(貸出資産の集合体)としての扱いやすさ」です。実際にあったケースでは、業績は抜群に良いものの、銀行側で同業種への貸出が重なっていたために「リスク分散が効かない」と判断され、融資枠が絞られてしまった例があります。

今後は、メインバンクがどのようなリスク管理方針を持っているかを冷静に見極める視点が欠かせません。これは、単なる「銀行担当者との付き合い」を超え、自社の財務状況を客観的なデータとして提示できる「経営の仕組み(OS)」を整えるプロセスそのものです。

実践的な論点2:銀行の背後にいる「ドライな投資家」への備え

SRTは銀行に貸出余力を与えますが、同時に「外部投資家への依存」という側面も持っています。リスクを引き受ける投資家は、市場が不安定になれば即座に資金を引き揚げます。銀行がSRTを更新できなくなれば、そのしわ寄せは「貸し剥がし」や「金利の引き上げ」として、社長の元へ届くことになります。

特にSRTの契約期間は2〜4年と短く、企業の長期的な設備投資のサイクルとズレが生じがちです。銀行との情緒的な繋がりを大切にしつつも、その背後には常にドライな投資家が控えていることを前提に、複数の調達手段を確保しておくべきです。これは、内部統制を「守り」ではなく「攻めの投資」として捉え直す、情報の整理術にも通じます。

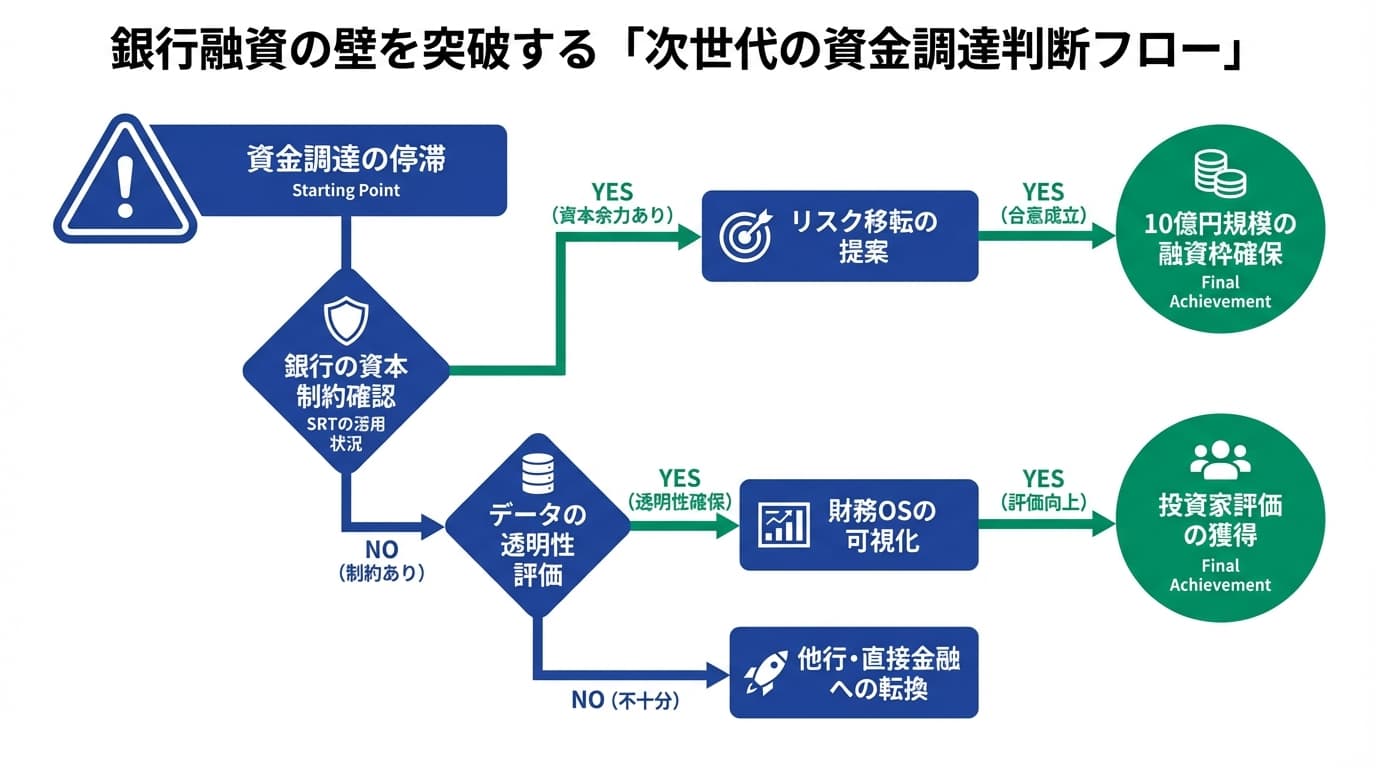

「銀行の都合」を逆手に取り、10億円単位の投資余力を生み出した決断

ここで、ある製造業のオーナー社長の事例を紹介します。この企業は、社運を賭けた設備投資を計画していましたが、メインバンクから「業種別の上限」を理由に融資を断られました。しかし、この社長は諦めませんでした。彼は銀行に対し、自社の財務データを「投資家がリスクを評価しやすい形」に徹底的に整理して再提案したのです。

具体的には、売掛金の回収状況や在庫回転率をリアルタイムで可視化し、銀行が「この企業の債権なら、SRTのパッケージに組み込んで投資家に売りやすい」と判断できる環境を整えました。結果として、銀行はリスクを外部へ移転することに成功し、当初の希望を上回る融資枠を確保できました。銀行の「資本効率を高めたい」という切実なニーズを逆手に取った、見事な勝利です。

この判断プロセスを整理すると、以下のようになります。

銀行の内部論理を理解しているかどうかで、調達できる資金の量もスピードも劇的に変わります。まさに、「組織のOS」が利益を決めるように、財務においても「情報の見せ方」というOSが、企業の成長限界を決定づけるのです。

「貸し手」の論理を読み解く者が、次世代の資本を制する

世界的な金融規制の流れは、今後さらに厳しくなります。銀行が「リスクをすべて抱え込む」時代は終わり、「リスクを細分化して移転する」時代へと完全に移行しました。CFO的な視点を持つ経営者に求められるのは、銀行を単なる「相談相手」としてだけでなく、複雑な金融システムの一部として捉え、そのメカニズムを自社の成長に利用する強かさです。

「自社のリスクは、銀行にとって『扱いやすい』ものか?」「銀行の背後にいる投資家を納得させられるデータはあるか?」この問いに真摯に向き合うことが、不透明な時代を生き抜く真の財務戦略となります。もし、現状の資金繰りや銀行との関係に少しでも不安を感じているのであれば、それは貴社の「財務OS」をアップデートすべき絶好のタイミングかもしれません。

今回お伝えしたSRTの仕組みは、現代金融の氷山の一角に過ぎません。貴社の事業規模や将来のビジョンに合わせた、最適な資金調達のロードマップ策定については、ぜひ専門家の知見をご活用ください。

さらに詳しく知りたい方へ

本記事で取り上げたテーマについて、関連する情報や支援サービスをご案内しています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。