2026/3/8

2026年のAI経営戦略|「牛道の舗装」を脱し、AIを電子の労働力に変える投資判断

audit plus は、年商1-30億円のSaaS・AI・BPaaS企業向けに、社外CFOとして資金繰り・予実管理・管理会計KPI設計・資金調達支援を提供しています。本記事は、CFO実務の視点から経営判断に使える考え方を解説します。

⚡ Executive Summary(経営者のための30秒要点)

- 【「なんとなくAI」からの脱却】 AIの進化は電話の300倍の速さで進んでいます。従来の「少しずつ改善する」考え方では、気づいた時には競合に大きく差をつけられるリスクがあります。

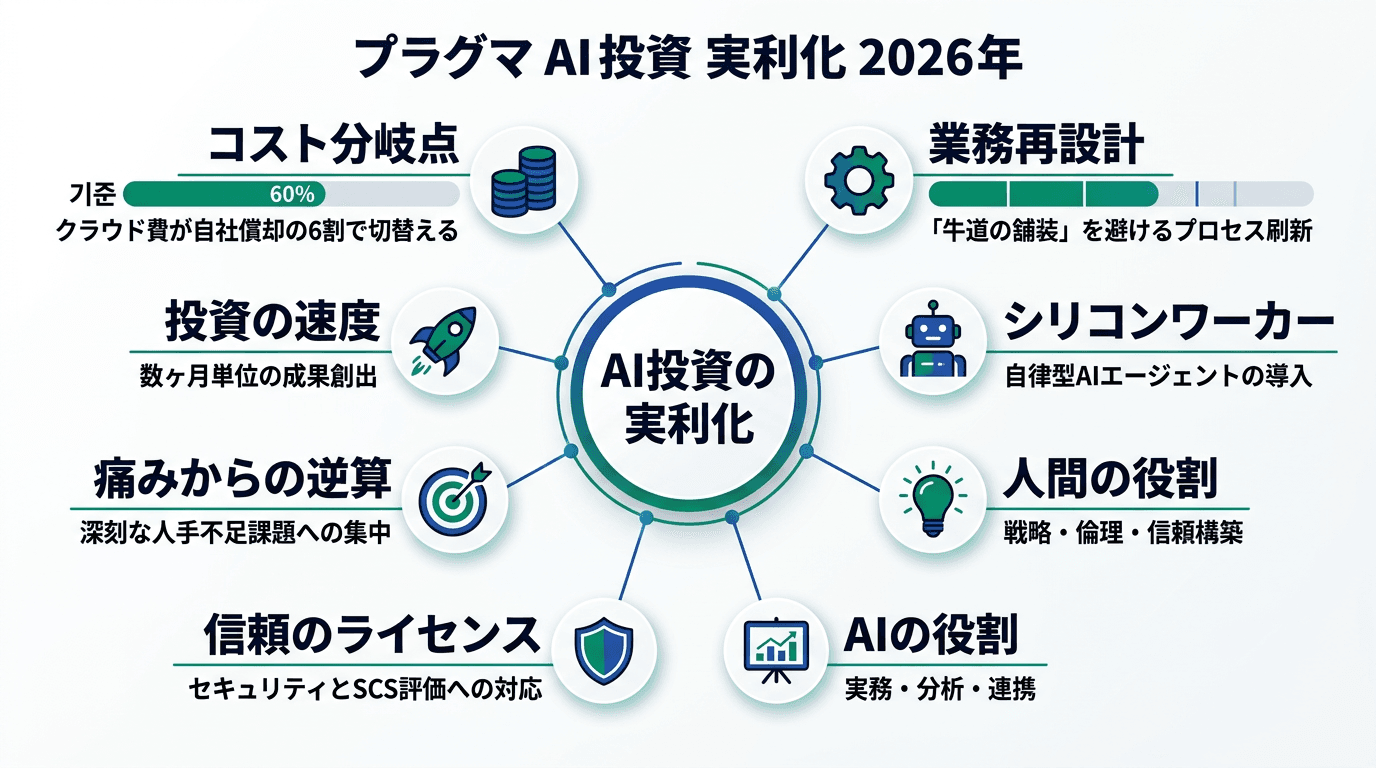

- 【見えないコストの正体】 AIは導入して終わりではありません。使い続けるほどにかかる「推論コスト」が、将来的に貴社の利益を圧迫する可能性があります。クラウドか自社所有かの判断基準を明確にする時期に来ています。

- 【人手不足を救う「電子の労働力」】 AIを単なる道具ではなく、自律的に働く「シリコン・ワーカー(電子の労働力)」と定義し直してください。業務をそのままAIに任せるのではなく、AIが働きやすいように「仕事の進め方そのもの」を作り直すことが、投資を成功させる鍵です。

「AIの実験はしているが、利益に繋がっていない」という経営者特有の焦燥感

年商数十億規模のオーナー企業の代表者様とお話しする中で、最近、切実なご相談をいただくことが増えました。「現場からAI活用の提案は上がってくるが、結局いくら儲かるのかが見えない」「多額の予算を投じているが、現場の仕事が楽になった実感が乏しい」といった声です。

経営者として、孤独な決断を繰り返してこられた皆様にとって、この「正体の見えない投資」ほど不安なものはないはずです。特に、事業承継や次世代へのバトンタッチを見据えている時期であれば、なおさら「負債」となるような投資は避けたいとお考えでしょう。現場が既存の業務を少し便利にするためだけにAIを使っているなら、それは「投資」ではなく、単なる「経費の垂れ流し」になりかねません。

本稿では、2026年に向けて経営者が直面する「不可逆な変化」を整理し、信頼できる専門家として、貴社が「AIへの投資」を「確実な企業価値の向上」へと変えるための判断基準を提示します。この記事を読み終える頃には、漠然とした不安が、次の一手への確信に変わっているはずです。

「推論経済学」の視点:経営者が知るべきインフラ投資の損益分岐点

まず、経営判断として最も重要なのが「推論経済学」という考え方です。AIを動かし続けるには、電気代のように「推論コスト」がかかり続けます。技術の進歩で単価は下がっていますが、利用量が増えれば、毎月のクラウド利用料は数百万円、数千万円と膨らんでいきます。

ここで、私が多くのオーナー企業にアドバイスしている一つの基準があります。それは、「毎月のクラウド利用料が、自社でサーバーを導入した場合の償却費の6割を超えたら、戦略を切り替える」というものです。これは単なる節税やコストカットの話ではありません。会社の重要なデータを自社で守り、将来の機動力(経営の自由度)を確保するための、極めて重要な経営判断です。

この変化の構造を整理すると、以下のようになります。技術と投資が相互に加速し合う「好循環(フライホイール)」をいかに自社に取り込むかが勝負の分かれ目です。

実践的な提言1:人手不足を解消する「AIエージェント」への転換

現在、多くの企業がAIを「調べ物をするツール」として使っていますが、これはまだ初期段階です。2026年に向けての主戦場は「AIエージェント」です。これは、指示を待つツールではなく、目標を与えれば自ら計画を立て、他部署と連携して業務を完遂する「シリコン・ワーカー(電子の労働力)」です。

しかし、ここで経営者が陥りやすい罠があります。それは「非効率な今の業務プロセスのまま、AIを導入しようとすること」です。これを私は「牛道を舗装する(古い道をそのまま舗装しても、速くは走れない)」と呼んでいます。経営者が決断すべきは、AI導入のハンコを押すことではなく、「AIが働くことを前提に、業務の流れそのものを根本から作り直す(再設計)」という指示を出すことです。この視点がない投資は、将来的に大きな技術負債となり、後継者を苦しめることになります。こうした未来を見据えたキャッシュの使い道については、現預金はあるが不安な経営者へ。未来を創る「AX投資」と価値創造の経営でも詳しく解説しています。

実践的な提言2:リスクマネジメントを「取引の条件」と捉える

AIの活用が進む一方で、経営者が無視できないのがセキュリティリスクです。2026年には、セキュリティ対策が企業の「格付け」や「信頼性」に直結する時代になります。現場が勝手に導入したAIから機密情報が漏れるようなことがあれば、長年築き上げてきた貴社の信用は一瞬で失墜します。

例えば、大手企業との取引において「貴社のAIガバナンスはどうなっているか」という監査を求められるケースが確実に増えます。これは「守りのコスト」ではなく、「商売を続けるためのライセンス」です。特に、2026年開始「SCS評価制度」とは?中小企業が生き残るための新・取引条件で示されているような公的な評価への対応は、今後の受注競争において決定的な差となるでしょう。

「実験」から「実利」へ:成功しているオーナー企業が守っている3つの原則

ここで、AIを組織の核に据えることで劇的な変容を遂げた、ある中堅製造業の事例をご紹介します。この企業の社長は、当初AIに懐疑的でしたが、ある決断を境に状況が一変しました。それは、IT部門任せにせず、「現場のベテラン社員をAI開発の主役に据えた」ことです。

多くの失敗事例では、IT部門が作った「完璧なシステム」を現場が嫌がって使いません。しかし、この企業では現場の職人が「自分の仕事がどうすれば楽になるか」をAIに教え込む形をとりました。結果として、生産計画の策定時間は3分の1に短縮され、浮いた時間で若手の育成に力を入れられるようになりました。ここには、経営者が学ぶべき3つの教訓があります。

- 「技術」ではなく「痛み」から始める: 「AIで何ができるか」ではなく、「どこの人手不足が一番深刻か」という経営課題から逆算し、投資対効果(ROI)を厳格に見極める。

- 「完璧」よりも「速度」を重視する: 数年かかる巨大なシステムを作るのではなく、数ヶ月で成果が出る小さなプロジェクトを積み重ねる。AIの世界では、1年前の常識はすでに通用しません。

- 「人とAIの役割」を明確に分ける: AIは人を置き換えるものではありません。AIに「作業」を任せ、人間は「判断」と「創造」、そして「お客様との信頼構築」に集中する体制を整える。

この「人とAIの新しい協力関係」を図解すると、以下のようになります。経営者の役割は、このサイクルが円滑に回るための環境を整えることにあります。

2026年、貴社は「AIを使いこなす側」か「AIに翻弄される側」か

AIの進化スピードにおいて、最大の経営リスクは「何もしないこと」でも「失敗すること」でもありません。「過去の成功体験に縛られ、意思決定を先延ばしにすること」そのものです。かつてインターネットがビジネスの前提を変えたように、AIは今、経営の前提を根底から書き換えています。

経営者の皆様には、ぜひ明日、現場の責任者にこう問いかけていただきたいのです。「我が社のAI活用は、単なる『牛道を舗装する』ような、古い仕事の自動化になっていないか?」「5年後、10年後の人手不足を解決する『電子の労働力』として機能しているか?」と。この問いかけこそが、貴社を「実験の沼」から救い出し、真の変革へと導く第一歩となります。

今回お伝えした内容は、2026年に向けた激変の序章に過ぎません。貴社の事業規模や財務状況、そして何より「大切にされている経営理念」に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。変化を脅威としてではなく、次の10年、20年を勝ち抜くための最大のチャンスとして、共に歩んでいきましょう。

AI企業のCFO特化支援

audit plus は、AI・SaaS企業特有の費用構造(研究開発費・GPU費用・PoC収益・SaaS転換)を踏まえ、事業評価・資金計画・投資判断に必要な管理会計の基盤構築を支援しています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。