2026/2/20

有報3ヶ月の壁を突破せよ|時価総額5,000億円超企業が直面する2029年SSBJ基準の衝撃

⚡ Executive Summary(30秒でわかる要点)

- 【2029年問題の確定】 時価総額5,000億円以上のプライム上場企業に対し、2029年3月期からのSSBJ基準適用が正式に決定。準備期間は残り「3年強」というカウントダウンが始まりました。

- 【有報3ヶ月の壁】 期待されていた「有価証券報告書の提出期限延長」は見送られました。財務諸表と同等のスピードと精度でサステナビリティ情報を確定させる、極めて高いオペレーション能力が求められます。

- 【保証の担い手と責任】 保証業務は監査法人以外にも開放されますが、虚偽記載には「課徴金」や「民事責任」が伴う厳格な登録制となります。コストだけでなく、法的リスクを最小化するパートナー選定が不可欠です。

「非財務」が「財務」の足枷になる時代の幕開け

これまで「サステナビリティ」は、多くの経営者にとって、理念や広報、あるいは一部の投資家向けIRの領域に留まっていたかもしれません。しかし、その猶予期間は終わりを告げました。最新の制度設計により、サステナビリティ情報は有価証券報告書という「法廷書類」の一部として、財務諸表と完全に同列の扱いを受けることが確定したからです。

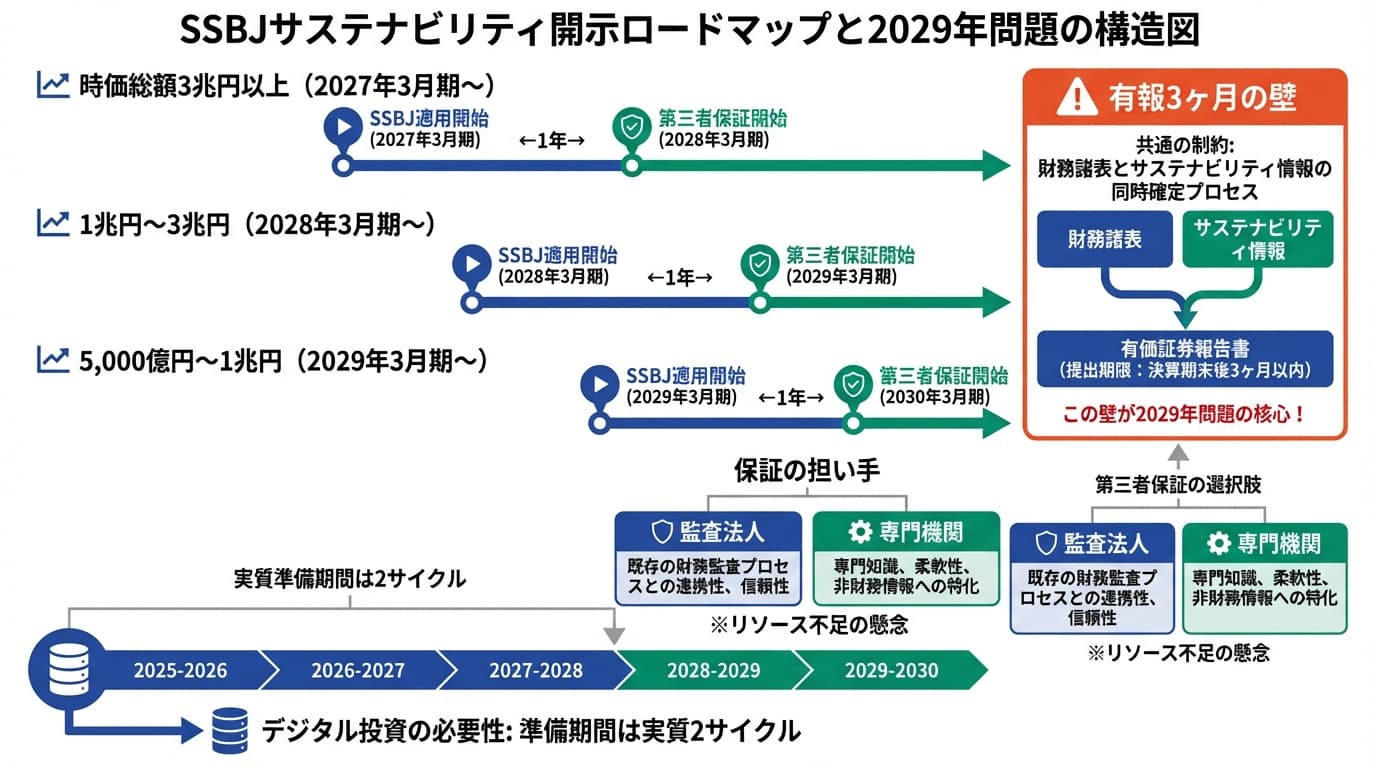

特に時価総額5,000億円から1兆円規模の準大手・中堅プライム企業にとって、今回の決定は「2029年問題」とも呼ぶべき大きな転換点となります。先行する時価総額3兆円超の巨大企業とは異なり、リソースが限られる中で、財務諸表と同じ「決算後3ヶ月以内」という過酷なスケジュールで非財務データを確定させ、かつ第三者の保証を受けなければなりません。

これは単なる情報開示の負担増ではありません。開示の遅れや不備が、有価証券報告書全体の提出遅延や虚偽記載リスクに直結し、最悪の場合は上場維持や資金調達に致命的な影響を及ぼす「経営の根幹リスク」へと変質したことを意味します。私たちは今、この不可逆な変化を「コンプライアンスの強化」ではなく、「企業価値を守るためのインフラ再構築」として捉え直すべきではないでしょうか。

時価総額で峻別される「対応デッドライン」の再定義

今回の報告により、SSBJ基準の適用ロードマップが完全に可視化されました。注目すべきは、EUのCSRD(企業サステナビリティ報告指令)が報告義務対象を「従業員500人超」から「1,000人超」へと緩和する動きを見せる中で、日本は時価総額を軸とした段階的導入を堅持した点です。これは、日本市場が「規模」よりも「資本市場における対話の質」を重視していることの表れです。

この関係性を整理すると、以下のようになります。

「有報延長なし」が突きつけるオペレーションの限界

経営者が最も注視すべきは、「有価証券報告書の提出期限は現行通り(3ヶ月以内)」と結論づけられた点です。欧州では4ヶ月以内とする例が多い中、日本が3ヶ月を維持したことは、実務上の「死線」を意味します。サステナビリティ情報は、サプライチェーン上の子会社や取引先からのデータ収集を伴うため、財務データよりも確定に時間がかかるのが通例です。

ここで数値的なインサイトを提示します。2029年3月期に適用対象となる企業にとって、今から準備を開始しても、実質的な試行期間は「2サイクル」しかありません。1年目は現状把握とギャップ分析、2年目は並行開示によるシミュレーション、そして3年目には本番です。この「2サイクル」という期間は、ERP(基幹系システム)の刷新期間とほぼ同等です。つまり、表計算ソフトによる手作業の集計では、3ヶ月以内の開示と保証への対応は物理的に不可能であり、デジタル・ガバナンスへの投資が不可避であることを示しています。

保証の担い手:コスト・質・リスクの三権分立

第三者保証の担い手については、監査法人に限定せず、一定の要件を満たす専門機関にも門戸が開かれました。これは一見、コスト競争による価格低下を期待させますが、経営者が安易に「安さ」で選ぶのは危険です。なぜなら、今回の制度では「保証業務実施者に対する課徴金制度」の導入が提言されているからです。

もし保証機関が「相当の注意」を怠って虚偽の保証をした場合、その報酬相当額(故意の場合は1.5倍)の課徴金が課されます。これは、保証機関側も極めて保守的な姿勢をとることを意味します。経営者としては、以下の分岐点を持ってパートナーを判断すべきです。

- ケースA:財務との統合性を重視する場合 → 既存の会計監査法人を選択。有報提出までのリードタイム短縮に強みがあるが、報酬は高止まりする可能性が高い。

- ケースB:特定の技術的知見(脱炭素等)を重視する場合 → 登録済みの専門機関を選択。技術的アドバイスを含めた深い検証が期待できるが、財務監査とのスケジュール調整コストが発生する。

「2年前の先行着手」が分けた明暗:ある中堅製造業の教訓

ここで、制度化を待たずに任意開示と保証を進めてきた、時価総額8,000億円規模のある製造業の事例を考察します。この企業は3年前、Scope 3を含む全社的なデータ収集基盤の構築に着手しました。当初、現場からは「本業の邪魔だ」という強い反発がありましたが、経営陣はこれを「将来の資本コストを下げるための投資」と位置づけ、断行しました。

その結果、今回の「有報延長なし」の決定を受けても、この企業に動揺はありません。すでに月次単位で環境データを収集する体制が整っており、決算後45日以内には保証に必要なデータセットを確定できる目処が立っているからです。一方で、対応を後回しにしてきた同業他社は、今になって「3ヶ月以内にどうやって海外子会社の排出量を確定させるのか」というパニックに陥っています。

この差は、将来的に「サステナビリティ・プレミアム」として株価に反映されます。データ精度が高い企業は、WACC(加重平均資本コスト)の低減を通じて企業価値を向上させますが、対応が遅れる企業は「情報の不確実性」というリスクプレミアムを市場から課されることになるでしょう。具体的には、自己資本コストが0.1%〜0.3%上昇するだけで、時価総額5,000億円の企業にとっては年間5億〜15億円の価値毀損に相当します。対策コストを惜しむことが、いかに高くつくかの証左です。

「セーフハーバー」を盾に、攻めの開示へ舵を切れ

最後に、経営者の皆様に強調したいのは、今回の報告には「セーフハーバー・ルール」の適用が盛り込まれたという点です。将来予測や見積もり情報について、適切な推論過程を開示していれば、結果が予測と異なっても直ちに法的責任を問われないという防波堤です。これは、「不確実だから書かない」のではなく、「不確実であることを前提に、自社の戦略を語れ」という当局からのメッセージです。

サステナビリティ開示は、もはや「守りの義務」ではありません。2029年というデッドラインから逆算し、今すぐ着手すべきは「データの信頼性」と「確定スピード」の両立です。これは組織のケイパビリティそのものを問い直す作業であり、経営企画、財務、そして事業部門が一体とならなければ成し遂げられません。

「まだ3年ある」と考えるか、「もう2サイクルしかない」と考えるか。この視座の差が、2030年の貴社の立ち位置を決定づけます。制度の細部に惑わされることなく、まずは自社のデータ収集基盤の「現在地」を冷徹に評価することから始めてください。それが、不確実な時代において、貴社の企業価値を確固たるものにする唯一の道です。

今回ご紹介した内容は、サステナビリティ情報の開示と保証に関する全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。