2026/2/20

SSBJ基準が2027年義務化。有報「3ヶ月の壁」を突破する経営判断と保証機関の選び方

⚡ Executive Summary(30秒でわかる要点)

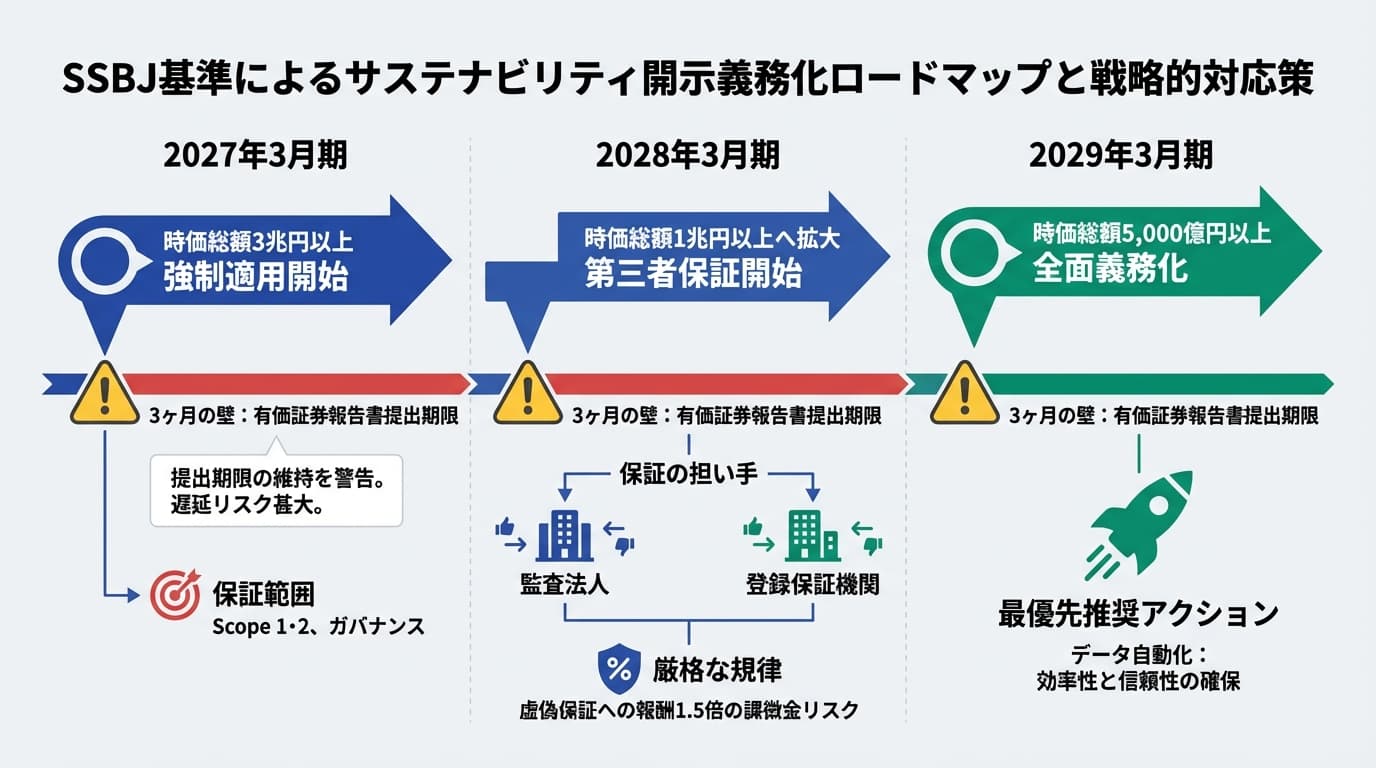

- 【デッドラインの確定】 株式時価総額3兆円以上の企業は2027年3月期から、5,000億円以上の企業も2029年3月期からSSBJ基準による強制開示が始まります。

- 【有報提出期限の据え置き】 期待されていた「4ヶ月への延長」は見送られ、現行の「3ヶ月以内」が維持されます。財務・非財務の同時作成という、決算実務の劇的な高密度化が不可避となりました。

- 【保証と法的責任の厳格化】 第三者保証は監査法人以外にも門戸が開かれますが、虚偽保証には報酬の最大1.5倍の課徴金や民事上の立証責任転換が課され、経営者には「保証の質」を見極める重い責任が生じます。

「サステナビリティは広報の領域」という甘い認識が、経営リスクに直結する時代

これまで多くの日本企業にとって、サステナビリティ情報の開示は、投資家向けの「任意のアピール」や、統合報告書を彩る「物語」の域を出ていなかったのではないでしょうか。しかし、その猶予期間は終わりを告げました。これからは、サステナビリティ情報が財務諸表と同等の重みを持ち、有価証券報告書という「法的な主戦場」に組み込まれます。

経営者が直視すべきは、単なる開示項目の増加ではありません。「財務数値と同じ精度とスピードで、非財務データを確定させ、第三者の保証を得る」という、組織ケイパビリティの根本的な転換が求められているのです。特に、期待されていた有価証券報告書の提出期限延長が見送られた事実は、決算実務を担う現場にとって、これまでの延長線上では対応不可能な「質的な壁」が立ちはだかることを意味しています。

本稿では、最新の制度設計に基づき、時価総額別の対応ロードマップと、経営者が下すべき「保証の担い手」に関する判断基準、そして財務部門が直面する実務上のリスクを冷徹に分析します。この記事を読み終えたとき、貴社が月曜日から着手すべき優先順位が明確になっているはずです。

時価総額で峻別される「強制適用」のカウントダウン

まず整理すべきは、貴社がいつから「法的な義務」を負うかという時間軸です。今回の制度設計では、企業の準備状況を考慮しつつも、グローバルな投資家との対話を重視する観点から、時価総額に応じた段階的な導入が決定されました。特筆すべきは、時価総額5,000億円という閾値です。これは、プライム市場上場企業の中でも、機関投資家のポートフォリオに組み込まれる主要企業をほぼ網羅する水準です。

このロードマップを整理すると、以下のようになります。

ここで注目すべき数値インサイトは、EUのCSRD(企業サステナビリティ報告指令)との比較です。EUでは売上高1.5億ユーロ(約240億円)以上の域外企業まで網羅的に対象とするのに対し、日本はまず時価総額という「市場の期待値」で区切りました。これは、「資本市場における信頼性」を最優先するという明確なメッセージです。時価総額5,000億円以上の企業は、もはや「準備不足」という言い訳が許されない、グローバル基準の監視下に置かれることになります。

「3ヶ月の壁」をどう突破するか:決算プロセスの再構築

経営陣にとって最も衝撃的なのは、有価証券報告書の提出期限が「事業年度終了後3ヶ月以内」に据え置かれたことでしょう。英国やフランス、ドイツでは4ヶ月以内への延長が認められている事例もありますが、日本は「情報の早期開示」という投資家利益を優先しました。これは、財務決算と並行して、Scope 1・2の排出量計算やガバナンス情報の精査、さらには第三者保証の受審を完了させなければならないことを意味します。

実務的なインパクトを換算すると、従来のサステナビリティ報告が有報提出後の8月〜9月に行われていた企業の場合、作業工程を約3〜4ヶ月前倒しする必要があります。これを「現場の努力」だけで解決しようとするのは無謀です。ITシステムの導入によるデータ収集の自動化や、監査法人との早期の論点整理など、CFO直轄のプロジェクトとして決算プロセスを根本から作り直す決断が求められます。

保証範囲の「段階的拡大」を逆手に取った戦略的準備

制度導入当初の2年間は、保証の範囲が「Scope 1・2、ガバナンス、リスク管理」に限定されます。これは、最も不確実性が高いScope 3や戦略・指標の目標値については、当面は「セーフハーバー・ルール(適切なプロセスを経ていれば、結果的に予測が外れても法的責任を問われない仕組み)」の適用を前提とした、ソフトランディングを狙ったものです。

しかし、ここで「Scope 1・2だけでいい」と安堵するのは早計です。この2年間の猶予は、Scope 3のデータ精度を高めるための「実戦訓練期間」と捉えるべきです。3年目以降、保証範囲が拡大された瞬間に、サプライチェーン全体のデータ不備で有報の訂正を余儀なくされるリスクを回避するため、今すぐScope 3の算定基盤の構築に着手すべきです。

「監査法人か、専門機関か」:保証の担い手選定の判断軸

今回の制度の画期的な点は、第三者保証の担い手を監査法人に限定せず、一定の要件を満たす「登録制の保証業務実施者」に広げたことです。これにより、経営者には「誰に保証を依頼するか」という新たな意思決定が生じます。これは単なるコスト比較の問題ではなく、「貴社の非財務情報の信頼性を誰のブランドで担保するか」という戦略的選択です。

保証の担い手を選択する際の判断基準を整理すると、以下のようになります。

ここで見落としてはならないのは、監査法人以外の機関を選択した場合でも、「公認会計士法に準じた厳格な規律」が適用されるという点です。虚偽の保証を行った場合、過失であれば報酬相当額、故意であれば報酬の1.5倍の課徴金が課されます。また、投資家から損害賠償請求を受けた際、保証機関側が「無過失」を証明しなければならないという、民事上の立証責任の転換も導入されます。

ある製造業の先行事例:二段階開示の罠と教訓

ある大手製造業では、SSBJ基準の早期適用を見据え、財務決算とサステナビリティ情報の同時作成を試行しました。当初、彼らは「有報には主要項目のみを記載し、詳細は後日訂正報告書で出す」という二段階開示を検討していました。しかし、実際にシミュレーションを行った結果、「訂正報告書を出すこと自体が、市場に対して『当初の開示が不完全であった』というネガティブなシグナルになりかねない」という結論に至りました。

結果として、この企業は二段階開示を「非常手段」として封印し、決算期末から45日以内に全ての非財務データを確定させる体制へ移行しました。具体的には、世界各地の拠点の電力使用量をリアルタイムで集計するダッシュボードを構築し、監査法人による「期中往査(決算期前からの検証)」を徹底したのです。この事例が示すのは、制度上の「逃げ道」を探すよりも、プロセスの抜本改革に投資する方が、最終的な企業価値(TSR)への寄与が大きいという事実です。

「法的責任」を「競争優位」へ転換する決断を

サステナビリティ情報の開示と保証のあり方が法的に確定した今、経営者に残された時間は決して長くありません。時価総額3兆円以上の企業であれば、実質的な準備期間は1年強しかありません。これは、ITシステムの刷新や組織改編を伴うプロジェクトとしては、極めてタイトなスケジュールです。

しかし、この変化を「規制対応コストの増加」と捉えるか、「財務と非財務を統合した真の経営管理基盤を築く好機」と捉えるかで、数年後の企業価値には決定的な差が生まれます。「数字に嘘がないこと」を法的な水準で証明できる企業だけが、グローバルな資本市場で選別され、低い資本コストを享受できるのです。

まずは、貴社の時価総額に基づいた適用時期を再確認し、以下の3点を直ちに指示すべきです。

- 決算スケジュールの再設計:有報提出期限(3ヶ月)をデッドラインとした、逆算型の工程表作成。

- 保証機関の予備選定:監査法人との継続か、専門機関の起用か、品質とリスクの両面からの評価。

- データガバナンスの構築:現場の「手入力」を排除し、証跡が残るデジタルな収集プロセスの確立。

今回ご紹介した内容は、新たな情報開示制度の全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。経営参謀として、貴社の「決断」を揺るぎない「確信」へと変えるお手伝いをいたします。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。