2026/5/19

銀行が「救済」を決める真の基準|決算書より現場の5Sが融資を引き出す理由

銀行は、赤字になった会社を一律に見放すわけではありません。融資の実行可否は決算書で判断されますが、運転資金がショートした局面で「この会社を救済するか」は、数字以外の情報で決まります。経営陣が整えるべきは、試算表の精度だけではなく、月次管理・キャッシュフロー予測表・現場規律を銀行に説明できる状態です。

Executive Summary(30秒でわかる要点)

- 【救済の真実】 新規融資は決算書(ハード情報)で決まるが、リスケ・追加融資などの「救済局面」では経営者の資質、月次管理の精度、現場規律(ソフト情報)が審査の決定打になる

- 【財務部門が押さえる2軸】 ハード情報(決算書・試算表・資金繰り表・借入残高)とソフト情報(経営者の説明力・現場管理・5S・約束を守る姿勢)の両方を銀行に提示できているか

- 【今月確認すべき数字】 月次試算表を翌月10営業日以内に出す。13週・12か月のキャッシュフロー予測表を作る。改善施策の進捗を月次で銀行に説明できる状態にする

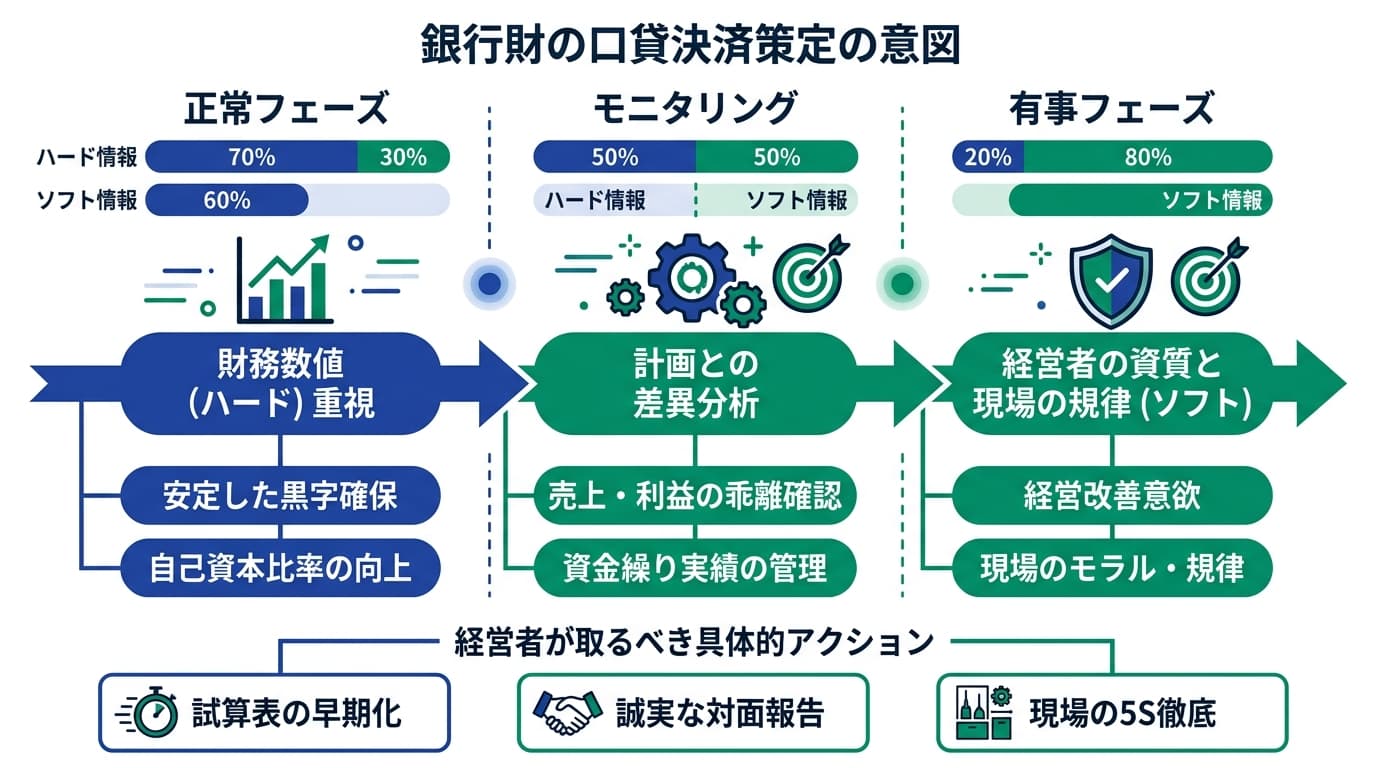

銀行が見る2種類の情報

銀行が取得する情報には2種類あります。決算書や試算表などの「ハード情報」と、経営者の説明力や現場の規律などの「ソフト情報」です。一般的な融資解説では自己資本比率などハード情報の改善ばかり強調されますが、実務ではフェーズによって重要度が劇的に変化します。

融資の「入り口」ではハード情報が重視されます。銀行の格付けシステムが自動的に点数を算出するからです。しかし業績が傾き、追加融資や返済猶予が必要な「救済局面」に入った瞬間、主役はソフト情報へと入れ替わります。

数字が悪いのは分かっている。問題は、この経営者にこの難局を乗り切る力があるか、現場に再建のエネルギーが残っているかだ

銀行員はこう考えます。数字は過去の影です。銀行が知りたいのは、その数字を叩き出している「現場の体温」なのです。

銀行対応で整える5つの実務

- 月次試算表を翌月10営業日以内に確定させる

- 13週・12か月の現金収支表を常に更新する

- 銀行別借入残高一覧を月次で更新する

- 改善施策の進捗を月次で銀行に説明できる資料を用意する

- 工場・倉庫・店舗の管理状態を写真・チェックリストで資料化する

売上10億円のSaaS企業が運転資金2億円の融資をリスケ交渉する場合、月次試算表の提出と現場視察への対応が、銀行の「救済」判断を左右する。ハード情報だけでは格付けがDランクでも、ソフト情報の蓄積で支援継続の判断が下るケースがある。

救済される会社と見放される会社

銀行が救済する会社に共通するのは、「数字が悪くても原因と改善策を説明できる」という点です。逆に、数字が悪いうえに現場も荒れ、経営者の説明も曖昧な会社は救済対象から外れやすくなります。

- 救済される会社: 赤字の原因を特定し、改善策のタイムラインを説明できる。月次管理が回っており、銀行との約束を守る姿勢が見える

- 見放される会社: 赤字の理由を外部環境のせいにする。月次の数字が出ない。銀行担当者との面談を先延ばしする

この違いは、決算書の良し悪しではありません。銀行に説明できる管理体制が構築されているかどうかです。

Unitroute は、銀行提出資料の整備とリスケ交渉の事前診断において、定量的な経営判断の基盤を提供します。

銀行に説明できる経営管理体制か、無料で確認する: 無料診断を受ける

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。