2026/6/8

不況期こそ投資を継続せよ:成長企業に学ぶCFOの判断基準

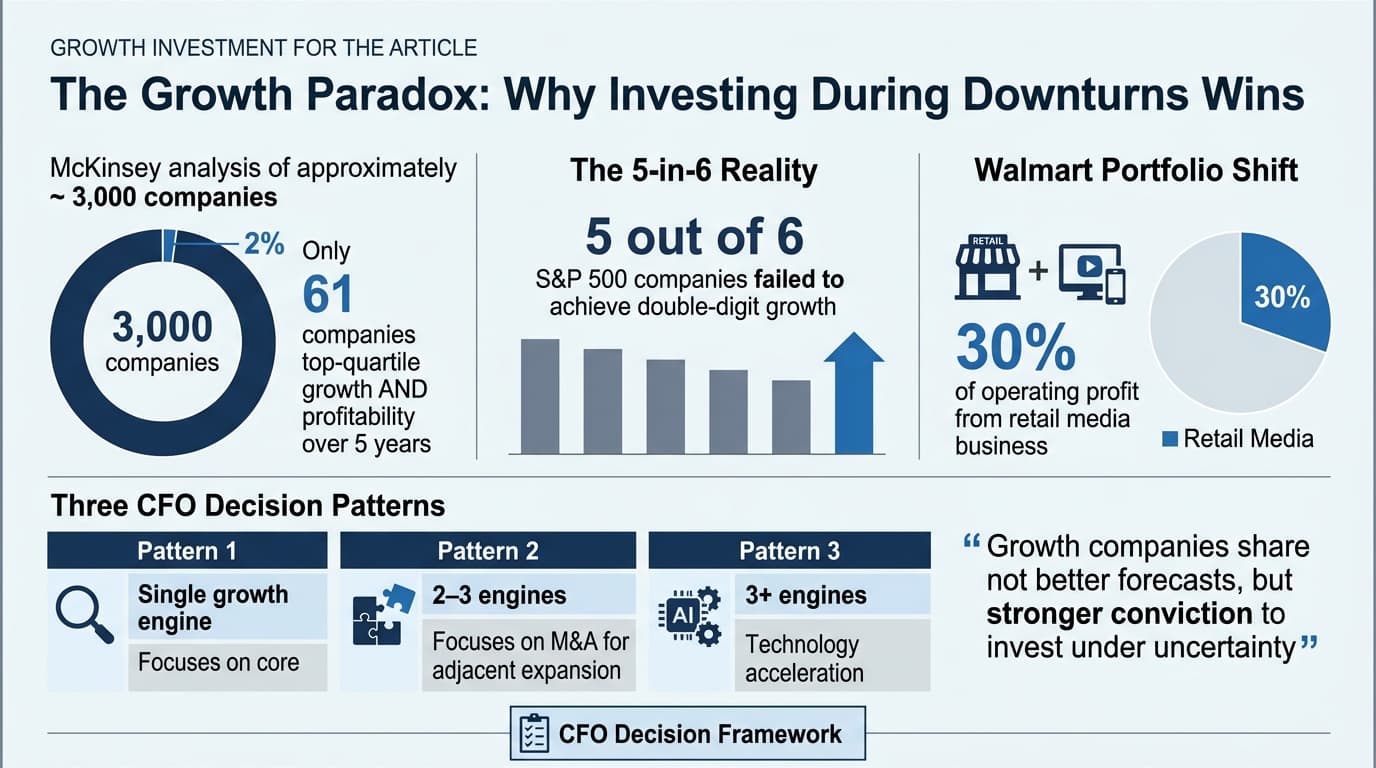

- 【成長投資の逆説】 マッキンゼーが約3,000社を分析した結果、過去5年間で収益成長と収益性の両方で上位25%に入った企業はわずか61社(約2%)。勝敗を分けたのは「景気予測の精度」ではなく「不況期でも投資を継続したかどうか」という意思決定の一貫性でした。

- 【ポートフォリオ経営への転換】 成長企業の共通点は、コア事業だけに依存せず、複数の成長エンジンを持つポートフォリオ経営へのシフト。Walmartは営業利益の約30%をリテールメディア事業から生み出し、コア小売以外の収益源が企業価値を押し上げています。

- 【CFOのための3つの判断基準】 自社の成長エンジン数に応じて「コア集中」「M&A補完」「テクノロジー加速」の3パターンから最適な戦略を選択するフレームワークを提供します。取締役会での投資説得に使えるチェックリストも付属。

「不況だから投資を控える」——その判断、本当に正しいですか?

「景気の先行きが読めない」「金利が上がっている」「いつリセッションが来てもおかしくない」。こうした不安を背景に、多くの経営者が投資判断を先送りにしています。しかし、ここで一つの事実を突きつけたい。S&P500の過去5年の年平均成長率は15%という高い水準でしたが、その恩恵を受けたのは一部の企業だけです。実に6社中5社は二桁成長を達成できておらず、成長の偏在が顕著です。

私がこれまで多くの成長企業のCFOの方々と議論してきて感じるのは、彼らの共通点が「景気予測の正確さ」ではなく「不確実性下でも投資を継続する覚悟」にあるということです。本記事では、マッキンゼーの大規模調査が明らかにした成長企業の実像と、CFOとして取締役会で「なぜ今投資すべきか」を説得するための判断基準を提供します。

成長の源泉が「コア」から「ポートフォリオ」へ——不可逆な構造変化

マッキンゼーの分析では、約3,000社のうち収益成長と収益性の両方で上位25%に入った「成長企業」はわずか61社(全体の約2%)でした。これらの企業は、同業他社よりも年平均で5%高い収益成長率と7%高い収益性を達成し、累積で大きな差を生み出しています。

ここで注目すべきは、これらの成長企業が「コア事業の強化」と「新しい成長エンジンの構築」を同時に進めている点です。Walmartの例が象徴的です。同社はもともと「低価格」と「実店舗」がコアでしたが、そこにオンライン小売メディア、会員制サービス、マーケットプレイス運営という複数の成長エンジンを積み上げました。その結果、2024年には営業利益の約30%をリテールメディア事業が占めるまでに成長しています。

この構造変化は不可逆です。かつては「コア事業で稼ぎ、その利益を新規事業に再投資する」というモデルが一般的でした。しかし今日では、コア事業だけでは競争優位を維持できず、複数の収益源を持つポートフォリオ経営が不可欠になっています。

不況期の投資継続が勝敗を分ける

成長企業のもう一つの共通点は、不況期でも投資を継続したことです。多くの企業がコスト削減に走る中、成長企業はR&D投資、新製品投入、能力構築を継続しました。その投資額は競合他社の数倍に上ります。この逆説的な行動が、景気回復後の成長を加速させたのです。

実際に私が支援したある中堅製造業では、2020年のコロナ禍で売上が30%減少した際、経営陣は「今こそ攻めの投資を」と判断し、生産ラインの自動化とデジタル販売チャネルの構築に3億円を投じました。その結果、2023年にはコロナ前の売上を40%上回る水準に回復。一方、投資を凍結した競合他社は、まだコロナ前の水準に戻っていません。

テクノロジー投資は「コスト」ではなく「成長の加速装置」

JPMorgan Chaseは年間180億ドルをテクノロジーに投資しています。これは同業他社を大きく上回る金額です。この投資によって、同社はAIを活用したリスク管理、迅速な商品ローンチ、業務効率化を実現し、結果として2019年から2024年の株価純資産倍率(PBR)は同業の0.9〜1.2倍に対して1.5〜2.0倍と高い評価を得ています。

重要なのは、テクノロジー投資を「コスト削減」ではなく「成長の加速装置」として位置づけている点です。単なる業務効率化ではなく、新たな収益源の創出や顧客体験の向上に直結させることが、成長企業とそれ以外の差を生んでいます。

CFOの決断:Walmart、JPMorgan、Progressiveの投資判断シミュレーション

では、具体的にCFOはどのような判断を下せばよいのか。ここでは3社の事例を、CFOとしての投資判断シミュレーションの形で再現します。

ケース1:Walmart——コア事業の収益を新成長エンジンに再配分

WalmartのCFOが直面したのは「実店舗の収益性が低下する中、どこに投資するか」という判断でした。同社は20社以上のデジタル・テクノロジー企業を買収し、サードパーティマーケットプレイスを拡大、会員制プログラム「Walmart+」を立ち上げました。この決断のポイントは、コア事業のキャッシュフローを新成長エンジンに大胆に再配分したことです。短期的には既存株主から「なぜ本業をないがしろにするのか」と批判を受けましたが、結果として現在の成長を支える基盤となりました。

ケース2:JPMorgan Chase——不況期こそ逆張りの投資

JPMorganのCFOは、パンデミック期に多くの銀行が店舗を縮小する中、約900店舗を新規出店するという逆張りの決断をしました。同時に、デジタル化が進んだ後は迅速に店舗を統合する柔軟性も持ち合わせていました。この「投資のタイミングを逃さず、しかし状況が変われば方向転換する」という姿勢が、リーマンショック後も一貫して高い収益性を維持できた理由です。

ケース3:Progressive——データ・テクノロジーへの継続投資が競争優位に

損害保険業界は、2019年から2024年にかけて主に価格引き上げによって成長してきましたが、Progressiveは年間約14%の収益成長を達成し、収益性も維持しています。その原動力は、20年以上にわたるテクノロジー投資です。テレマティクス(運転データ)を活用した「Snapshot」などの商品は、より正確な価格設定を可能にし、安全なドライバーを引きつける好循環を生み出しています。CFOとしての判断は「短期的なROIが不透明でも、データ・テクノロジーへの投資を継続する」というものでした。

自社の成長エンジン数で変わる:3つの投資戦略パターン

ここまでの議論を踏まえ、自社の状況に応じた投資戦略を選択するためのフレームワークを提供します。自社が現在持つ「成長エンジン」の数によって、取るべき戦略は異なります。

パターン1:成長エンジンが1つだけの場合——まずコア強化に集中

もし自社の成長が1つの事業・製品に依存しているなら、まずはそのコアを徹底的に強化すべきです。新しい成長エンジンにリソースを分散させる前に、コア事業の競争力を高め、安定したキャッシュフローを確保することが優先です。この段階では、コア事業の収益性向上(価格設定の最適化、顧客単価の向上、解約率の低減)に投資を集中させましょう。

パターン2:成長エンジンが2〜3つの場合——M&Aで隣接領域を補完

ある程度の成長エンジンを持っている企業は、M&Aを通じて隣接領域を補完する戦略が有効です。Builders FirstSourceは、単なる建材卸売から、製造部品、設置サービス、付加価値ソリューションへと事業領域を拡大しました。M&Aは単なる規模拡大ではなく、より高いマージンと安定した収益をもたらす「能力の補完」として機能しています。

パターン3:成長エンジンが3つ以上の場合——テクノロジー投資で加速

複数の成長エンジンを持つ企業は、テクノロジー投資によって各エンジンの成長を加速させるフェーズです。ASMLは、リソグラフィシステムというコア事業に加え、ソフトウェア、計測、サービス事業を展開し、AIや機械学習への投資を通じてさらなる成長を実現しています。この段階では、データ・AIへの投資が競争優位の源泉となります。

このフレームワークは、私が実際にクライアント企業の成長戦略策定を支援する際に用いているものです。自社の成長エンジン数を棚卸しし、それに応じた戦略を選択することで、限られたリソースを最大限に活用することができます。

取締役会で使える:成長投資の説得材料チェックリスト

最後に、CFOとして取締役会で「なぜ今投資すべきか」を説得するためのチェックリストを提供します。

- 【逆説の提示】 「不況期こそ投資を継続した企業が、その後成長している」というデータを示す。

- 【ポートフォリオの可視化】 自社の成長エンジンを棚卸し、コア事業への依存度を可視化する。

- 【テクノロジー投資のROI】 テクノロジー投資を「コスト」ではなく「成長の加速装置」として位置づけ、他社事例(JPMorganのPBR差など)を引用する。

- 【リスクシナリオの提示】 「投資しない場合のリスク」を具体的に示す。競合他社が投資を継続した場合の市場シェア喪失リスクを数値化する。

- 【段階的アプローチ】 全額一括投資ではなく、パイロットプロジェクトから始める段階的アプローチを提案し、リスクを低減する。

成長企業の共通点は「より良い予測」ではなく「より強い確信」です。不確実性が高いほど、投資を継続する覚悟が勝敗を分けます。今回ご紹介したフレームワークは、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

また、本記事で紹介したテクノロジー投資の加速についてより深く知りたい方は、『AIエージェント組織への移行:CFOが今週すべき3つのアクション』も併せてご覧ください。また、M&Aによる成長戦略を検討中の方は『買収提案に「検討します」は禁句:CFOのための判断フレームワーク』が参考になります。

自社の場合はどうなのか、気になりませんか?

本記事の内容は一般論です。貴社の個別事情に合わせた分析は、初回無料相談にてお伝えしています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。