2026/6/1

サステナビリティ保証義務化の逆説と実務対応

Executive Summary

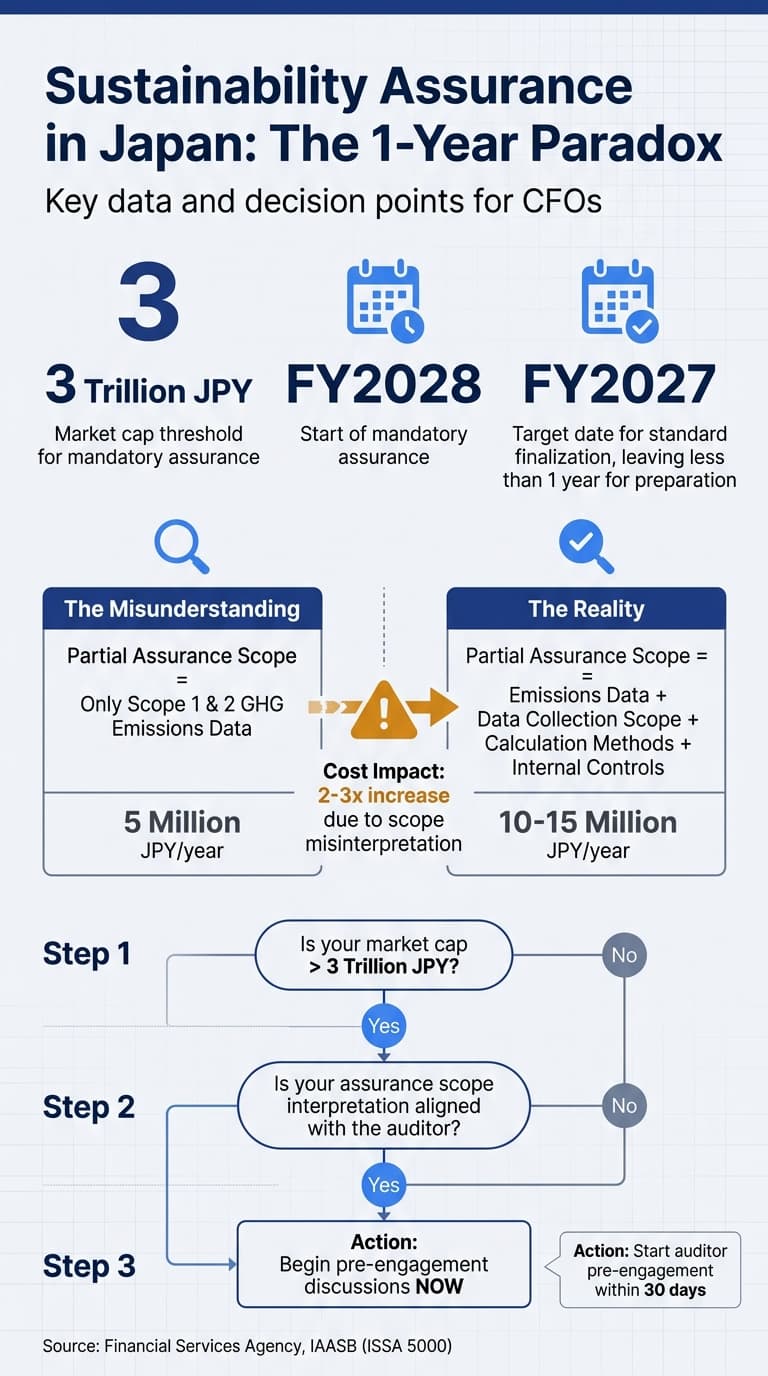

- 【制度の核心】 2028年3月期から時価総額3兆円以上のプライム市場上場企業に対し、サステナビリティ情報の第三者保証が義務化される。しかし、その基準は2027年3月までに策定される予定であり、準備期間は実質1年未満という逆説がある。

- 【実務上の落とし穴】 国際基準(ISSA5000, ISQM1, IESSA)は原則主義で包括的だが、日本独自の調整論点(部分保証の範囲解釈、ガバナンスに責任を負う者の定義、引継ぎ・共同保証の規定未整備)が多数存在する。これらを事前に理解していないと、保証業務実施者との間で重大な認識齟齬が生じる。

- 【今すぐ打つべきアクション】 自社の時価総額と開示準備状況を即座に評価し、保証範囲(部分か全体か)と保証業務実施者の選定基準を今月中に決定すること。特に、部分保証の「スコープ1・2GHG排出量」の範囲解釈は、保証業務実施者との事前協議が不可欠である。

保証義務化まであと1年? 実は基準すら未確定の逆説

「2028年3月期からサステナビリティ情報の第三者保証が義務化される。準備を急がねば。」——経営陣からこうした指示を受けたCFOの皆様は、おそらく制度の大枠を理解し、スケジュール感を持って動き始めているところでしょう。しかし、ここに一つ、多くの企業が見落としている重大な逆説があります。それは、保証業務実施者が準拠すべき具体的な基準が、現時点でまだ策定されていないという事実です。

金融庁の資料によれば、保証基準等の策定は2027年3月を目標としています。つまり、2028年3月期から保証義務が始まる企業にとって、基準が確定してから実務準備に使える時間は、実質1年未満なのです。これは単なるスケジュールの問題ではありません。基準が確定する前に、保証範囲の解釈や保証業務実施者との契約条件を決めなければならないという、経営判断上の難題が潜んでいます。

本記事では、この「制度の逆説」を紐解きながら、国際基準(ISSA5000, ISQM1, IESSA)の概要と日本独自の調整論点を整理します。その上で、自社の時価総額と準備期間に応じた、具体的な判断基準とアクションプランをご提示します。この記事を読み終える頃には、あなたは「何を、いつから、誰と」進めるべきか、明確な地図を持てるはずです。

国際基準(ISSA5000)準拠が必須に:日本独自調整の論点

金融庁の資料が明確に示す通り、我が国におけるサステナビリティ情報の保証は、国際基準(ISSA5000, ISQM1, IESSA)と整合性が確保された基準に準拠して実施されます。ここで、ISSA5000とは国際監査・保証基準審議会(IAASB)が策定したサステナビリティ情報の保証業務に関する国際基準であり、ISQM1は品質管理に関する国際基準、IESSAは国際倫理基準審議会が策定した倫理基準です。これらは、グローバルに活躍する日本企業の開示情報の質を確保し、日本資本市場の国際的な信頼性を維持するために不可避の選択です。しかし、国際基準をそのまま採用するのではなく、「国際基準と同等な基準としつつ、必要な調整を行う」という方針が示されています。この「調整」こそが、実務上の課題を生む最大の要因です。

具体的には、以下の4つの論点が調整対象として挙げられています。

- ① ガバナンスに責任を負う者(Those charged with governance)の定義:国際基準では、保証業務実施者がコミュニケーションを取るべき「ガバナンスに責任を負う者」を、各企業のガバナンス形態に応じて「保証業務実施者と企業の間であらかじめ合意する」とされています。日本では、会社法の機関設計(取締役会、監査役会、監査等委員会、指名委員会等)に応じて、誰が該当するかを明確に定義する必要があります。この定義が曖昧なまま保証業務を開始すると、報告ルートやエスカレーションの基準が不明確になり、重大なコミュニケーション不足を招くリスクがあります。

- ② 部分保証の範囲解釈:保証義務化の当初2年間は、保証範囲が限定(部分保証)されます。具体的には、スコープ1・2GHG排出量、ガバナンス、リスク管理が対象です。しかし、ISSA5000は「適用される規準が明確であること」を前提としています。つまり、SSBJ基準(サステナビリティ基準委員会が策定する日本のサステナビリティ開示基準)のうち、どの項が部分保証の「規準」に該当するのかが、明確にされなければなりません。例えば、スコープ1・2GHG排出量に関しては、「排出量情報のみ」なのか、「データ収集範囲や算定方法などの関連定性情報も含む」のか、という解釈の幅が生じます。この解釈が保証業務実施者と企業の間で一致していなければ、保証報告書の内容に重大な影響を及ぼします。

- ③ 審査(Engagement Quality Review)の明確化:ISQM1では、上場企業の財務諸表監査において審査が明示的に要求されています。サステナビリティ情報の保証においても、同様の審査を要求すべきかどうかが論点です。保証の質を確保するためには審査は不可欠ですが、その対象範囲(全保証業務か、一部か)や実施頻度(毎年か、リスク評価に基づくか)が未確定です。

- ④ 保証業務実施者間の引継ぎ・共同保証:日本独自の要求事項として、監査事務所の交代時の引継ぎや共同監査に関する規定が存在します。サステナビリティ保証においても、同様の規定を設けるべきかが検討されています。特に、保証業務実施者を変更する場合、過去の保証業務の情報をどのように引き継ぐか、共同保証の場合に各実施者の責任範囲をどう明確化するか、といった実務的な課題が山積しています。

これらの論点を整理すると、以下のような構造が見えてきます。

図:国際基準と日本独自調整論点の関係。調整論点が未確定であることが、実務上の課題を生む構造を示している。

実践的な論点1:部分保証の範囲解釈がもたらすコストインパクト

クライアント支援の現場で最も頻繁に相談を受けるのが、この「部分保証の範囲解釈」です。ある大手製造業(時価総額約5兆円)のケースでは、当初「スコープ1・2GHG排出量のみを保証対象とすればよい」と理解していました。しかし、保証業務実施者(監査法人)との事前協議で、「排出量情報に加えて、データ収集範囲(組織境界、算定方法、排出係数の選択根拠)も保証範囲に含まれる」と指摘され、準備作業が大幅に増加しました。

この解釈の違いが、保証コストに与える影響は無視できません。仮に、保証範囲を「排出量情報のみ」と解釈した場合の年間保証費用を500万円と見積もったとします。しかし、「関連定性情報も含む」と解釈した場合、保証業務実施者の作業量は2〜3倍に増加し、保証費用は1,000〜1,500万円に跳ね上がる可能性があります。これは、単なるコスト増加の問題ではなく、予算策定自体が不可能になるという経営判断上のリスクです。

実践的な論点2:保証業務実施者の選定基準と引継ぎリスク

保証業務実施者は、監査法人だけでなく、要件を満たせば監査法人以外の法人も登録可能です。これは、競争原理が働き、コストが適正化される可能性を示唆する一方で、品質管理や倫理・独立性の基準が統一されないリスクも内包しています。特に、引継ぎに関する規定が未整備であることは、保証業務実施者を変更する際の重大な障壁となります。

「ある保証業務実施者から別の実施者に変更したいが、過去の保証業務の調書をどのように引き継げばよいか分からない」——これは、実際に私が支援した企業から寄せられた相談です。監査法人間の引継ぎは、品質管理基準で一定のルールが定められていますが、サステナビリティ保証にはそれが適用されません。この状態で保証業務実施者を変更すると、後任の実施者が過去の保証業務の内容を十分に把握できず、保証の質が低下するリスクがあります。

ある大手化学メーカーの事例:部分保証の範囲解釈で監査法人と紛糾

私がこれまで支援した企業の中で、特に印象的だったのは、時価総額約4兆円の大手化学メーカーのケースです。この企業は、2028年3月期からの保証義務化に備え、2026年4月から準備を開始しました。当初の計画では、開示データの収集システムを構築し、2027年10月までに保証業務実施者との契約を締結する予定でした。

転機は、2027年2月に実施した保証業務実施者(大手監査法人)との事前協議で訪れました。同社は「部分保証の範囲は、スコープ1・2GHG排出量の数値のみ」と理解していました。しかし、監査法人側は「数値に加えて、算定方法、データ収集範囲、排出係数の選択根拠、さらには内部統制の整備状況も保証範囲に含まれる」と主張したのです。

この認識の齟齬により、以下のような問題が発生しました。

- データ収集範囲の拡大:同社は、国内主要工場のみをデータ収集対象としていましたが、監査法人は「連結ベースでの全拠点(海外子会社含む)が対象」と指摘。これにより、データ収集の対象拠点数が3倍に増加。

- 内部統制の評価:監査法人は、GHG排出量データの信頼性を確保するための内部統制(データ入力、承認プロセス、システムのアクセス権限等)の評価を要求。同社は、このような統制を整備しておらず、新たに構築する必要が生じた。

- スケジュールの大幅な遅延:これらの追加作業により、保証業務実施者との契約締結は2028年1月にずれ込み、保証業務の開始が2028年4月に延期。結果として、2028年3月期の有価証券報告書への保証報告書の添付が間に合わず、経過措置(二段階開示)を利用せざるを得なくなりました。

この事例から学べる教訓は明確です。「部分保証の範囲」は、単なる制度上の定義問題ではなく、企業のデータ収集体制、内部統制、スケジュール、コストに直接的な影響を及ぼす、極めて実務的な経営課題であるということです。

この事例を踏まえ、保証対応の判断基準を整理すると、以下のような意思決定ツリーが有効です。

図:保証対応の意思決定ツリー。自社の時価総額と保証範囲の解釈一致度が、次のアクションを決定する。

今すぐすべき3つのアクション:保証業務実施者との事前協議を始めよ

ここまで、サステナビリティ情報の保証義務化に関する制度の逆説と実務上の課題を、具体的な事例を交えて解説してきました。最後に、あなたが今すぐ取るべき3つの具体的なアクションを提示します。

- 自社の時価総額と準備期間を評価する:まず、自社がどの時価総額区分に該当するかを確認し、保証義務化の開始時期を特定してください。その上で、現在のデータ収集体制、内部統制、開示プロセスの成熟度を評価し、保証業務の準備に必要な期間を見積もってください。

- 保証業務実施者との事前協議を今すぐ開始する:保証基準が確定するのを待っていては、準備が間に合いません。複数の保証業務実施者(監査法人、その他の登録法人)に対して、部分保証の範囲解釈、保証費用の見積もり、スケジュール感について、今すぐ事前協議を依頼してください。この協議を通じて、認識の齟齬を早期に発見し、是正することが最も重要です。

- 経過措置(二段階開示)の利用を検討する:準備が間に合わないと判断した場合、躊躇なく経過措置の利用を検討してください。二段階開示は、保証業務の開始を1年間延期できる制度です。ただし、この措置を利用する場合でも、保証業務実施者との協議は早期に開始し、保証範囲の合意形成を進めておく必要があります。

サステナビリティ情報の保証義務化は、単なるコンプライアンス対応ではなく、企業の情報開示の質を根本から問い直す、経営の一大イベントです。この機会を、単なる「コスト増加」として捉えるのではなく、「投資家との建設的な対話を深化させるチャンス」として捉え、積極的に準備を進めてください。

今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

まずは約30分、お話しませんか?

経営陣と現場の橋渡しが困難でお悩みなら、具体的な打ち手を一緒に整理します。初回相談は無料です。

※ 強引な営業は一切しません。お気軽にご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。