2026/2/13

攻めのリスクファイナンス:不確実性を成長へ変える財務戦略

⚡ Executive Summary(30秒でわかる要点)

- 【着眼】 激甚化する自然災害や地政学リスクに対し、従来の「保険を買うだけ」の管理は限界を迎えており、企業の成長を阻害する要因となっている。

- 【勝機】 キャプティブ(自社保険子会社)やCatBond(大災害債券)等の高度な手法により、リスクを「費用」ではなく「資本効率」の観点で制御し、投資余力を最大化できる。

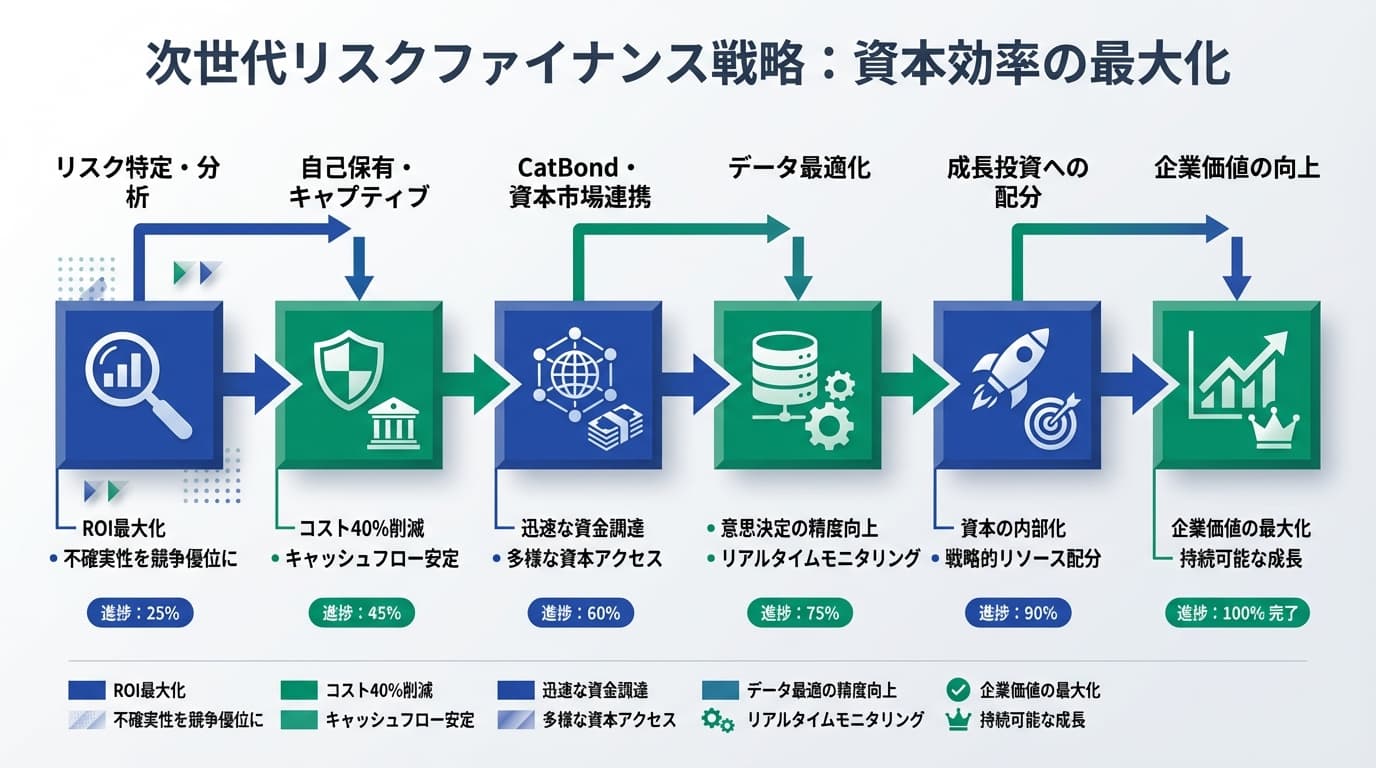

- 【一手】 リスクマネジメントを財務戦略の柱と位置づけ、資本市場と連携した「リスクファイナンス」へのシフトにより、不確実性を競争優位性に転換すべきである。

不確実性を「コスト」と切り捨てるか、「成長の糧」に変えるか

経営者にとって、近年の自然災害の頻発やサイバー攻撃、地政学リスクの増大は、単なる「不運」では済まされない経営課題です。多くの日本企業が依然として、リスクを「保険料というコストを払って外部に丸投げするもの」と考えています。しかし、保険市場のキャパシティが逼迫し、料率が高騰する今、その受動的な姿勢こそが最大の経営リスクになりつつあります。真に持続的な成長を目指すならば、リスクを自らコントロールし、最適な資本配分を実現する「攻めの財務戦略」としてのリスクマネジメントが不可欠です。

リスクマネジメントの「高度化」が企業価値を左右する

先進的なグローバル企業は、リスクを「保有」するか「移転」するかを、ROI(投資対効果)の観点から厳密に判断しています。単に保険会社に依存するのではなく、自社のケイパビリティとしてリスクを引き受ける仕組みを構築しているのです。これは、不測の事態におけるキャッシュフローの安定化だけでなく、成長分野への大胆な資本投下を可能にするための「経営の安定装置」として機能します。

資本効率を最大化する「自家保険(キャプティブ)」の戦略的活用

キャプティブの設立は、単なる節税策ではありません。グループ内のリスクを集約し、外部の再保険市場と直接対峙することで、保険コストを劇的に最適化する手法です。例えば、米国の大手テクノロジー企業は、福利厚生リスクをキャプティブで再保険し、グループ内にリスクと資本を内部化することで、透明性の高いソルベンシー管理を実現しています。これにより、外部市場の変動に左右されない安定した財務基盤を構築し、余剰資金を次なるイノベーションへ投下することが可能になります。

資本市場を味方につける「CatBond」という新機軸

巨大災害リスクを証券化し、投資家に移転するCatBond(大災害債券)市場は、2008年の25億ドルから2024年には177億ドルへと、約7倍の規模に急成長しています。フランスの大手電力会社のように、気象データと連動したパラメトリック構造のCatBondを活用することで、迅速な資金調達と透明性の高いリスク移転を両立させています。これは、従来の保険ではカバーしきれない大規模リスクを、資本市場の厚みを活用してヘッジする、極めて合理的な財務戦略です。

事例から学ぶ成功法則:米国購買支援プラットフォームB社の挑戦

中堅企業が直面するヘルスケアコストの上昇に対し、B社は113社が参加する「グループキャプティブ」を活用することで、劇的な成果を上げました。従来、保険会社がブラックボックス化していたクレームデータを可視化し、リスクを共同でプールすることで、医療費・薬剤費支出を業界平均より30〜40%低い水準に抑制。さらに、プレミアムの増加率も業界平均比で50〜60%低水準に抑えることに成功しました。これは、リスクを「共同管理」することで、一社では成し得ない規模の経済と交渉力を獲得した好例です。

「守りの管理」を脱ぎ捨て、健全なリスクテイクへ

リスクを恐れて縮小均衡に陥るのではなく、リスクを正しく評価し、ファイナンス手法を駆使してコントロール下に置くこと。それこそが、経営者に求められる「健全なリスクテイク」の正体です。資本市場からのリスクマネーを呼び込み、保険業界の知見をレバレッジすることで、貴社はより大胆な事業成長投資や企業変革投資に踏み出すことができるはずです。

今回ご紹介した内容は全体像の一部に過ぎません。貴社の固有の状況に合わせて、このリスクファイナンスを最大限に活用し、企業価値向上に繋げるための具体的なロードマップについては、ぜひ一度ご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。