2026/6/1

早期事業再生法の落とし穴:弁済禁止で資金ショートを招くな

Executive Summary

- 【逆説の核心】 早期事業再生法は「倒産前の救済」を謳うが、手続開始後の弁済禁止が資金繰りを直撃し、例外弁済を誤ると事業継続そのものを危険にさらす可能性がある。

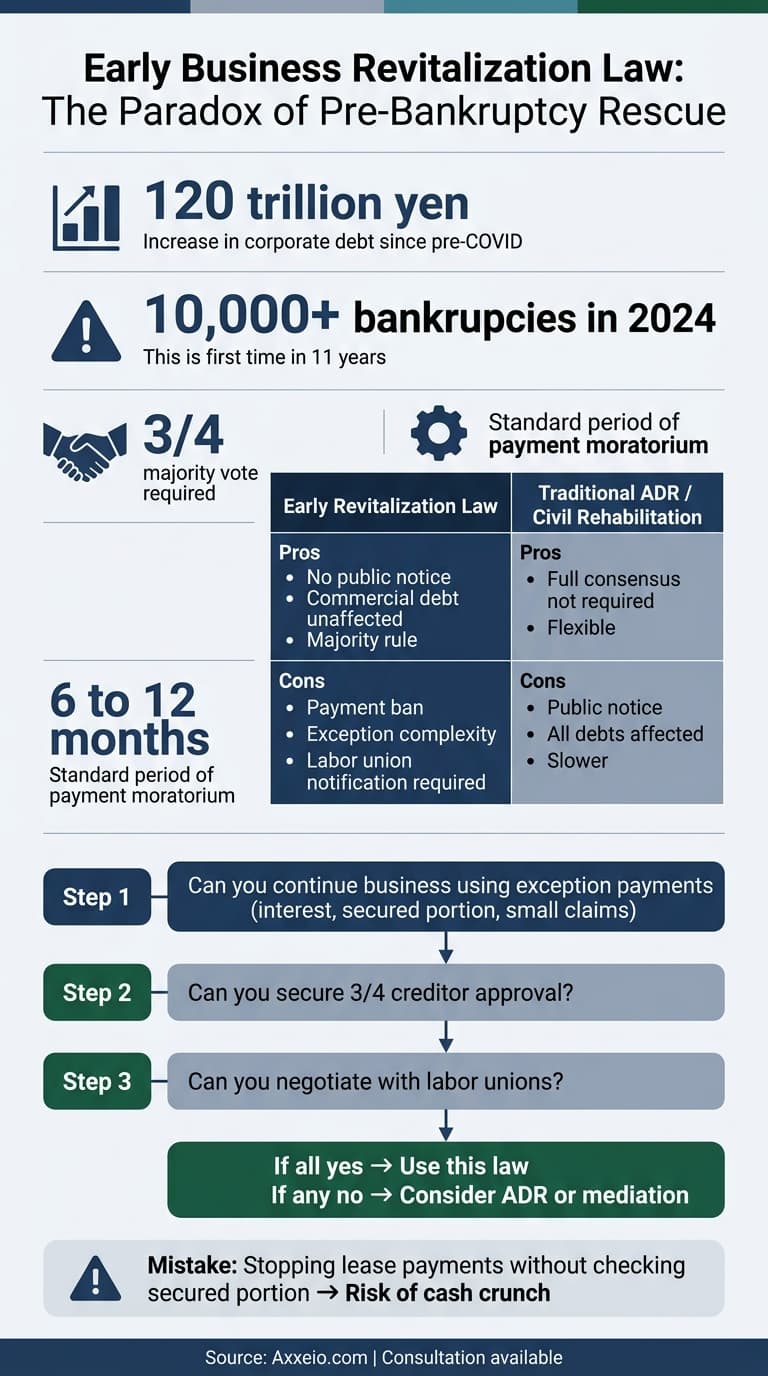

- 【なぜ今か】 日本企業の債務残高はコロナ禍前から120兆円増加し、2024年の倒産件数は11年ぶりに1万件超。早期再生の制度基盤は待ったなしだが、使い方を誤れば逆効果となる。

- 【アクション提言】 本制度の利用可否は「手続中に例外弁済(利息・担保保全部分・少額債権)を活用できるか」で判断せよ。例外弁済が不可なら、事業再生ADRや特定調停など別の手段を優先すべきである。

「倒産前の救済」のはずが、手続開始後に資金が止まる?

「早期事業再生法ができた。これで金融債務を整理して、事業を立て直せる。」そう考えている経営者・CFOの方に、私はあえて警告を発したい。この制度は確かに画期的だ。対象債権者(金融機関等)の議決権総額の3/4以上の同意で反対債権者を強制できる多数決制度を備え、商取引債権には影響を与えず、手続も非公表で進められる。一見すると、理想的な「第三の再生手続」に見える。

しかし、実務の現場で最初に直面するのが、手続開始後の弁済禁止という思わぬ落とし穴だ。指定確認調査機関が一時停止要請を発出した瞬間から、確認事業者は対象債権の弁済が原則として禁止される。理論上は「事業価値の毀損を防ぐ」ための措置だが、現実には「運転資金がショートする」「取引銀行との関係がギクシャクする」といった副作用を引き起こす。この逆説を理解せずに飛び込むと、せっかくの再生機会を自ら潰すことになる。

なぜ今、早期事業再生法が必要なのか:債務残高120兆円増の背景

まず、この制度が生まれた構造的背景を押さえておきたい。日本企業の債務残高はコロナ禍前に比べて120兆円以上増加し、原材料高・人手不足の影響で2024年の倒産件数は11年ぶりに1万件を超えた。経済産業省が「早期事業再生検討ワーキンググループ」を立ち上げ、2025年6月に法案が成立したのは、まさにこの危機感の表れだ。

現行の法的整理(民事再生法・会社更生法)は、手続開始の公告がなされ、商取引債権も含む全債権が対象となるため、事業価値や収益性への毀損が大きい。一方、私的整理(事業再生ADR等)は全員同意が必要で、反対債権者がいると頓挫する。この「法的整理と私的整理の谷間」を埋めるのが早期事業再生法の役割だ。

重要なのは、本制度の利用要件が「経済的に窮境に陥るおそれ」という、民事再生法の「経済的に窮境にある」状態より一段階前倒しされている点だ。Q&Aでは「2年以内に支払不能に陥る可能性が高い場合」が目安とされている。つまり、倒産状態になる前に手を打てる、というのが建前だ。

実務上の落とし穴:弁済禁止がもたらす資金繰りリスク

ここで、冒頭の逆説に戻る。本制度の手続の流れを追ってみよう。指定確認調査機関による確認(法第3条)がなされると、直ちに対象債権者全員に一時停止要請が発出される(法第6条)。これにより、確認事業者は手続終了までの間、原則として対象債権の弁済が禁止される。この「弁済禁止」の期間は、確認から早期事業再生計画提出までの標準期間が6月(やむを得ない場合は1年まで延長可能)で、その後も対象債権者集会の開催、裁判所の認可と続く。

「6月から1年もの間、金融債務の支払いを止められるのか」と、多くの経営者は驚く。確かに、利息の支払いすら止まるため、金融機関の収益に影響する。しかし、事はそれだけではない。取引銀行が預金を拘束するリスクもある。Q&Aでは「一時停止要請が行われたことだけを理由に取引口座等の停止をしないことが求められる」とされているが、実務上は銀行側の判断次第だ。運転資金の決済口座が止められれば、事業継続そのものが危うくなる。

ある製造業の事例:弁済禁止の例外を見落とし、資金ショート寸前に

私が支援したある中堅製造業(従業員約200名、年商約30億円)のケースを紹介する。同社は原材料高と人件費上昇で収益が悪化し、金融機関からの借入金の返済が困難になっていた。早期事業再生法の利用を決断し、指定確認調査機関の確認を受けた。

問題はその直後だ。同社は主力工場の機械設備をファイナンス・リースで調達しており、毎月約500万円のリース料を支払っていた。このリース債権は、本制度の対象債権に含まれる(ファイナンス・リースに係る債権)ため、弁済禁止の対象となった。同社の経理担当者は「弁済禁止だから仕方ない」と判断し、支払いをストップした。

しかし、これが大きな誤りだった。ファイナンス・リースに係る債権は、担保付債権の保全部分に該当する場合、弁済禁止の例外として手続中も弁済が可能だ(法第6条第2項ただし書、省令で規定)。同社のケースでは、リース資産の担保評価額が未払リース料を上回っており、保全部分に相当するリース料は支払い続けるべきだった。結果として、リース会社からの督促・契約解除のリスクが生じ、資金ショート寸前に追い込まれた。

この事例が教えるのは、「弁済禁止の例外」の正確な理解が生死を分けるという点だ。同様の落とし穴は、利息の支払い(約定利息・法定利息)や少額の対象債権(非保全部分)にも存在する。例えば、手続中に利息を支払う場合は、全ての対象債権者に平等に支払わなければならない。一部の債権者だけに支払えば、平等原則に反し、権利変更議案の不認可事由になり得る。

判断基準:本制度を使うべきか?3つの条件で見極める

では、自社が早期事業再生法を利用すべきか、どう判断すればよいのか。私はクライアントに対して、以下の3つの条件を満たすかどうかを確認するようアドバイスしている。

条件1:手続中も例外弁済で事業を回せるか

まず、利息・担保付債権の保全部分・少額の対象債権という3つの例外弁済を活用できるか精査する。特にファイナンス・リースや担保付きの融資が多い企業は、保全部分の評価を事前に行い、手続中も支払いを継続できる体制を整える必要がある。この条件を満たせない場合、手続中の資金繰りが破綻し、本制度の利用は現実的ではない。

条件2:対象債権者の3/4以上の賛同を得られる見込みがあるか

本制度の核心は多数決で権利変更が可能な点だが、だからといって反対債権者が多いまま進められるわけではない。指定確認調査機関による確認の基準として、異議を述べていない金融機関等の貸付債権等の金額が総額の1/5以上であることが求められる。メインバンクの協力が得られない場合、そもそも手続開始のハードルが高い。

条件3:労働組合との協議に耐えられるか

会社分割や事業縮小により雇用の減少や賃金の減額が生じる見込みがある場合、早期事業再生計画の提出2週間前までに労働組合等への通知が必要だ(附帯決議・省令で規定)。これは単なる通知義務ではなく、誠実な協議が求められる。労働組合との関係が悪化している企業は、このプロセスが大きな壁となる。

最初の一歩:指定確認調査機関との事前相談が命運を分ける

早期事業再生法は、間違いなく企業再生の選択肢を広げる画期的な制度だ。しかし、その実務には「弁済禁止という逆説」「例外弁済の複雑な条件」「労働組合との協議義務」など、数多くの落とし穴が潜んでいる。私がこの記事で伝えたかったのは、「制度のメリットだけを見て飛び込むな」という一点に尽きる。

本制度の手続の全体像を見ると、指定確認調査機関との事前相談が最初の関門となる。ここで、自社の財務状況・債権者構成・例外弁済の可否を徹底的に洗い出すことが、成功への第一歩だ。事前相談の段階で「この企業には本制度より事業再生ADRの方が適している」と判断されるケースも少なくない。逆に、事前相談でしっかりと準備を整えた企業は、手続開始から認可までスムーズに進む。

今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

自社の場合はどうなのか、気になりませんか?

本記事の内容は一般論です。貴社の個別事情に合わせた分析は、初回無料相談にてお伝えしています。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。