2026/6/3

中小企業でもGXプラチナグレードを狙える?評価軸の逆説

Executive Summary

- 【逆説】 GX率先実行宣言の「プラチナグレード」は、調達の絶対量ではなく比率で評価されるため、中小企業でも大企業と同等の評価を獲得できる。

- 【判断軸】 政府・業界の調達目標がある製品はA基準(目標達成)、ない場合はB基準(排出削減率中央値2.9%超)かC基準(投資額割合中央値0.9%超)を選択。自社データが取れるならBを推奨する。

- 【アクション】 まずは自社の事業活動とポジティブリストを照合し、調達可能なGX製品を特定。その上で、年間の調達比率目標を設定し、宣言に踏み切るべきだ。

「うちは中小企業だから、GX宣言は大手のもの」——その思い込みが、補助金を逃す原因です

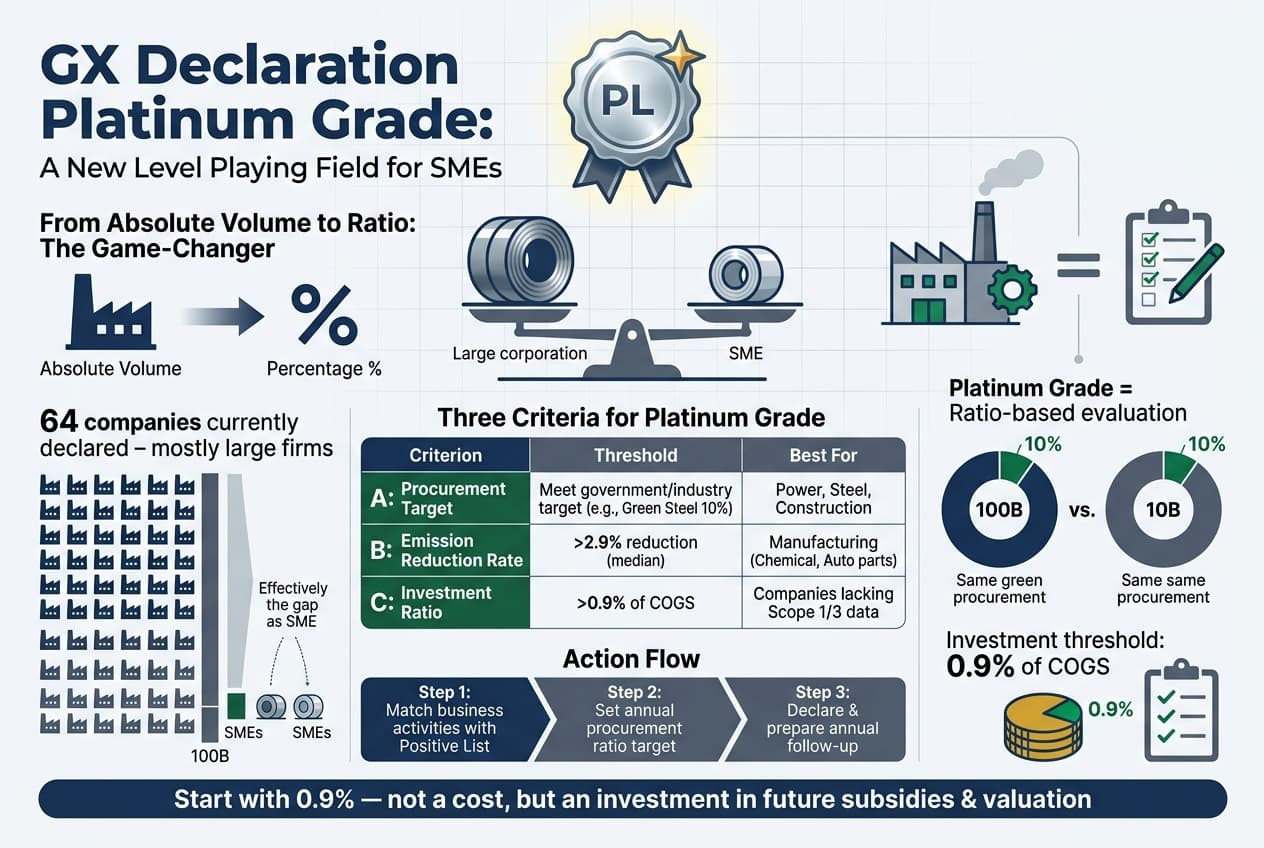

「GX率先実行宣言」という言葉を聞いて、皆さんはどのような印象を持たれるでしょうか。GX(グリーントランスフォーメーション)とは、温室効果ガス排出削減に向けた産業構造の変革を指します。おそらく多くのCFO・経営企画の方は、「ああ、あの大手製造業向けの制度ね」と、どこか他人事のように捉えているのではないでしょうか。実際、現時点での宣言実施企業は64社。その顔ぶれを見れば、住友化学やJFEスチール、積水ハウスといった大企業が名を連ねており、「自社には関係ない」と感じるのも無理はありません。

しかし、ここで一つ、重要な事実をお伝えします。2026年6月に予定されている制度の抜本的な見直しによって、この評価のゲームのルールが大きく変わろうとしています。新しい評価軸は、「絶対量」ではなく「比率」。つまり、年間売上高が100億円の企業でも、10億円の企業でも、同じ基準で評価される時代が来るのです。この変化を「チャンス」と捉えるか、「まだ関係ない」とスルーするかで、今後3年間の補助金獲得競争の勝敗が決まると言っても過言ではありません。

本稿では、経産省の最新の議論を基に、この「逆説」を紐解き、あなたの会社が今すぐ取るべき具体的なアクションを、判断基準と共にお示しします。

「調達目標」から「投資比率」へ:評価軸の大転換が意味するもの

これまでのGX率先実行宣言(ゴールド/シルバー/ブロンズ)の問題点は、評価が曖昧だったことにあります。例えば「ゴールドグレード」を取得した企業でも、その目標が「自社の事業活動と関連の薄い製品」を「少量だけ」調達するものだった場合、需要創出への貢献度は計り知れませんでした。これでは、真剣にサプライチェーン全体の脱炭素に取り組む企業と、とりあえず宣言だけしておく企業の差別化ができません。

そこで登場するのが、新たに設けられる「プラチナグレード」です。このグレードを取得するためには、以下の3つの閾値のいずれかをクリアする必要があります。

- A基準(調達目標達成):政府や業界が定める調達目標(例:グリーンスチールの調達比率10%など)を満たしていること。

- B基準(排出削減率):GX製品の調達により、自社の該当スコープの排出量を一定率(中央値2.9%)以上削減すること。Scope1とは、自社が直接排出する温室効果ガス(燃料燃焼など)を指します。Scope3とは、サプライチェーン全体の間接排出(原材料調達など)を指します。

- C基準(投資額割合):全社売上原価の一定割合(中央値0.9%)以上をGX製品の調達に投資していること。

ここで注目すべきは、B基準とC基準が「比率」である点です。これは、大企業が「年間10万トンのグリーンスチールを調達する」という絶対量の目標を掲げる一方で、中小企業が「自社の年間鋼材使用量の10%(=数百トン)」を調達するという目標を掲げた場合、どちらも同じ「比率」として評価されることを意味します。つまり、規模の大小に関わらず、本気度で勝負できる土俵が整ったのです。

この図が示す通り、自社のデータの有無や業界の状況に応じて、最適な基準を選択できる自由度が確保されています。これこそが、今回の制度改正の最大のポイントです。

事例:ある中堅化学メーカー——B基準でプラチナを取得したリアル

私がこれまで支援した企業の中で、この制度を最も効果的に活用したのは、売上高約80億円、従業員数200名ほどのある中堅化学メーカーでした。彼らの主力製品は工業用の接着剤で、製造工程で大量のLNG(液化天然ガス)を燃料として使用していました。

経営企画部長から「GX宣言はしたいが、グリーンスチールのような目立つ製品は自社では使い道がない。どうすればいいか」と相談を受けたのが、制度改正の議論が始まった半年前のことです。私は、同社の事業活動とポジティブリストを照合し、「水素(燃料)」が該当することを指摘しました。ポジティブリストとは、GX製品として認められる製品・サービスの一覧です。政府の調達目標はまだ設定されていなかったため、A基準は使えません。そこで、B基準(排出削減率)で勝負することを提案しました。

具体的なアクションはこうです。同社の年間Scope1排出量は約2万トンでした。このうち、LNGから水素への燃料転換を1%(=200トン分のCO2削減)行うとします。この場合の排出削減率を計算すると、約1.0%になります。一見すると小さな数字ですが、この1.0%はB基準の中央値(2.9%)には届きません。そこで、目標を水素への転換率3%に引き上げました。これにより排出削減率は約3.0%となり、中央値2.9%をクリア。プラチナグレードの取得が見えてきました。

肝心のコストですが、水素の調達単価は現状LNGの約3倍です。しかし、年間の燃料費総額に占める割合は、売上原価の0.5%未満。C基準で見ても、0.9%には届きませんが、B基準でクリアできたため、問題ありませんでした。このケースの教訓は、「自社の排出構造を正確に把握し、最小の投資で最大の削減効果を得られるポイントを見極めること」に尽きます。

自社の最適な閾値は?A・B・Cの選び方と、今すぐ始める3ステップ

では、実際にあなたの会社がどの基準を選ぶべきか。以下の判断フレームワークを参考にしてください。

【判断基準】自社が「○○なら→A、△△なら→B」

- A基準を選ぶべき企業:電力会社、ガス会社、鉄鋼メーカー、建設会社、航空会社など、政府や業界で明確な調達目標(例:SAF10%、グリーンスチール10%)が設定されている業種。目標値をそのまま宣言すれば良いので、最もシンプル。

- B基準を選ぶべき企業:製造業全般(化学、自動車部品、電子部品など)。自社のScope1またはScope3の排出量データを正確に把握しており、燃料転換や素材調達の代替による削減ポテンシャルを計算できる企業。

- C基準を選ぶべき企業:Scope1/3の排出量データが未整備、または製品の調達先が多岐にわたり削減量の算定が困難な企業。売上原価の0.9%以上をGX製品に投資するという目標は、比較的シンプルに設定できる。

そして、今すぐ始めるべきアクションは以下の3ステップです。

- 【ステップ1】ポジティブリストと自社の事業活動を照合する:経産省が示す業種別ポジティブリストを見て、自社が調達可能なGX製品(水素、グリーンスチール、合成メタン、電気自動車等)を3つ挙げてみてください。

- 【ステップ2】年間の調達比率目標を設定する:ステップ1で挙げた製品について、例えば「2030年度までに、全鋼材使用量の10%をグリーンスチールに切り替える」といった目標を、比率で設定します。

- 【ステップ3】宣言し、フォローアップに備える:プラチナグレードには年1回のフォローアップ報告が義務付けられます。最初から完璧を目指さず、まずは宣言することで「GXに本気で取り組む企業」としてのポジショニングを確立しましょう。

「比率」という平等なルールが、あなたの会社にチャンスをもたらす

GX率先実行宣言の見直しは、単なる制度改正ではありません。これは、「大企業だけが恩恵を受ける補助金の仕組み」を、「本気で取り組む全ての企業が評価される仕組み」に変える、歴史的な転換点です。調達の絶対量ではなく「比率」で評価されるというルールは、経営資源に限りのある中堅・中小企業にとって、まさに「逆風の中の追い風」と言えるでしょう。

もちろん、水素やグリーンスチールには現状プレミアム価格が乗っており、短期的なコスト増は避けられません。しかし、その投資額は売上原価の0.9%程度から始められます。この投資を「コスト」と見るか、「将来の補助金獲得と企業価値向上のための先行投資」と見るか。その判断が、3年後の貴社の競争力を大きく左右することになるでしょう。

今回ご紹介した内容は、全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

まずは約30分、お話しませんか?

「自社に最適なGX製品は何か」「どの基準で宣言すべきか」といった具体的な判断に迷われているなら、初回の無料相談で整理のお手伝いをします。

※ 強引な営業は一切しません。お気軽にご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。