2026/2/17

2025年版・経営者のための倫理規則:企業価値を毀損させない意思決定の新基準

⚡ Executive Summary(30秒でわかる要点)

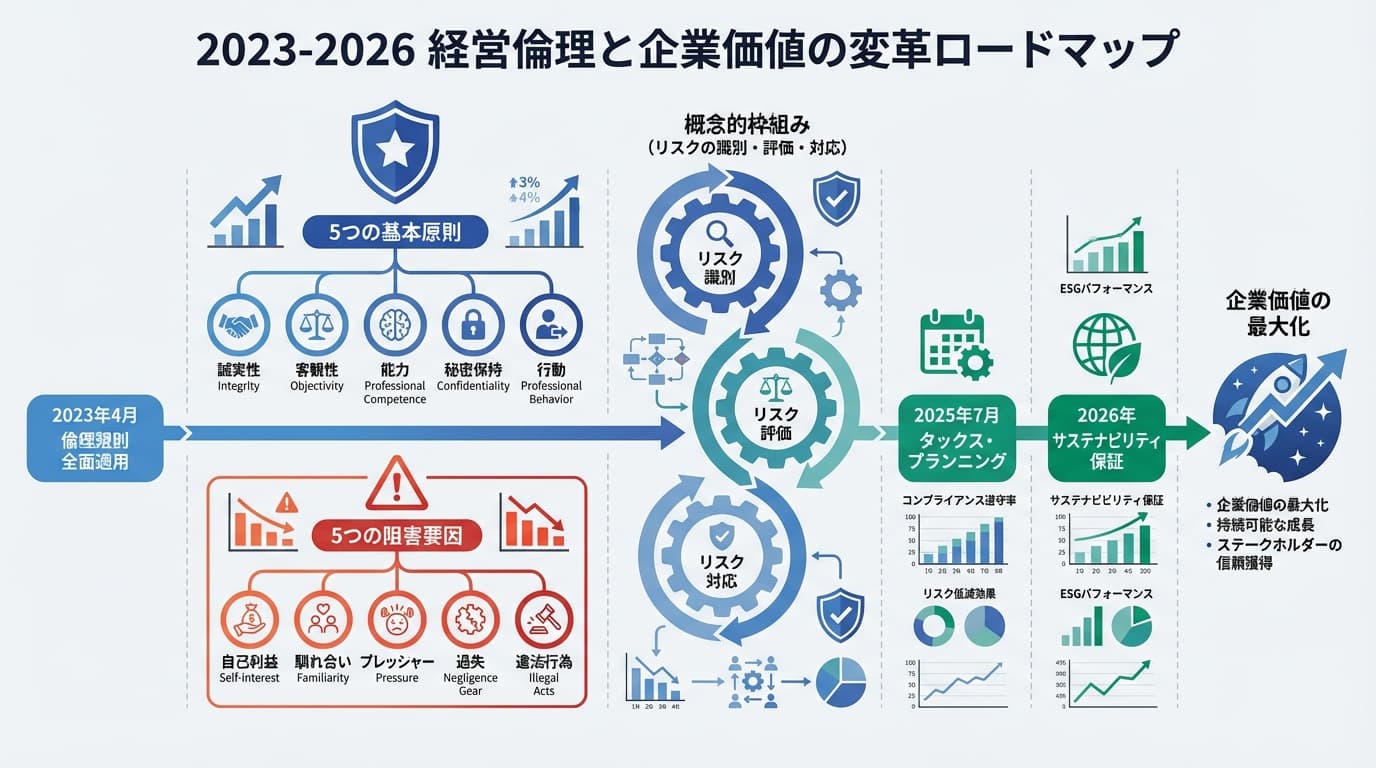

- 【警鐘】 2023年4月の倫理規則大改正から2年が経過し、2025年7月にはタックス・プランニング、2026年にはサステナビリティ保証と、経営の根幹を揺るがす規制強化が連続して適用されます。

- 【影響】 形式的な法令遵守(コンプライアンス)では防げない「倫理的グレーゾーン」での判断ミスが、時価総額の毀損やレピュテーション・リスクとして数億円規模の損失を招く時代に突入しました。

- 【対策】 経営者は「概念的枠組み」を自社の意思決定プロセスに組み込み、5つの阻害要因(自己利益・馴れ合い等)を排除する強固なガバナンス体制を月曜日から構築すべきです。

あなたの会社は「数字の裏側」にある倫理的リスクを直視できているか

現代の経営において、最も恐ろしいリスクは何でしょうか。競合の台頭、原材料の高騰、あるいは地政学リスク。これらは確かに脅威ですが、一瞬にして企業の息の根を止めるのは、常に「内部の倫理的欠如」です。かつて日本を代表した大企業が、たった一つの不正、たった一つの倫理的判断ミスで市場から退場を余儀なくされる姿を、我々は何度も目にしてきました。

多くの中小企業経営者は「うちは真面目にやっている」「会計士に任せているから大丈夫だ」と考えがちです。しかし、2023年4月1日から全面適用されている再構成倫理規則は、もはや「悪いことをしない」という消極的な姿勢では通用しないことを示唆しています。今、求められているのは、経営者自らが倫理の構造を理解し、組織の血肉とすることです。これは単なるルールの遵守ではなく、企業の永続性を担保するための「究極のリスクマネジメント」に他なりません。

「概念的枠組み」という名の経営判断インフラを構築せよ

マッキンゼーの視点でこの倫理規則を構造化すると、それは「曖昧な道徳」ではなく、「論理的な意思決定フレームワーク」として定義できます。特に注目すべきは、個別の禁止事項を羅列する「ルール・ベース」から、本質的な原則に照らして自ら判断する「プリンシプル・ベース」への完全移行です。経営者は、以下のプロセスを社内の標準OSとして実装しなければなりません。

このプロセスは、単に不祥事を防ぐためだけのものではありません。「誠実性」「客観性」「職業的能力」「秘密保持」「職業的行動」という5つの基本原則を遵守することは、市場からの信頼という「無形資産」を最大化し、資本コストを低減させる戦略的な投資なのです。この関係性を整理すると、以下のようになります。

経営判断を狂わせる「5つの阻害要因」を定量化する

ゴールドマン・サックスのMDとして数値を分析すれば、倫理的リスクは「想定被害額 × 発生確率」で試算すべき負債です。特に経営者が警戒すべきは、判断を歪める「5つの阻害要因」です。例えば、短期的な利益追求による「自己利益」や、長年の取引関係から生じる「馴れ合い」は、本来得られるべき長期的なROIを著しく毀損します。

特に「社会的影響度の高い事業体(PIE)」においては、外部専門家の客観性を評価するために最大15項目に及ぶ書面提出が求められるなど、透明性への要求水準は極めて高まっています。これに対応するためのコストを「無駄な経費」と見るか、「企業価値を守る保険料」と見るかで、経営者の器が試されます。倫理違反によるレピュテーション毀損は、一度発生すれば時価総額の10〜20%を一瞬で吹き飛ばし、銀行の格付けを2段階以上引き下げるインパクトを持ち得るのです。

2025年・2026年に待ち受ける「規制の波」を先読みする

今後のスケジュールを冷静に構造化すると、経営者が準備すべきタイムリミットが見えてきます。2025年7月にはタックス・プランニング業務に関する厳格な指針が適用され、節税と脱税の境界線における「信頼できる根拠」の提示が必須となります。さらに2026年7月(予定)にはサステナビリティ保証が本格化します。

現在、サステナビリティ保証に関するQ&Aは既に45項目も新設されており、非財務情報の信頼性が資金調達の条件(サステナビリティ・リンク・ローン等)に直結する時代が到来しています。これらの変化を「単なる事務負担」と捉える企業と、「ESG経営の質を高める好機」と捉える企業では、3年後の企業価値に決定的な差がつくでしょう。

「馴れ合い」が招いたある製造業の崩壊と再生の物語

ここで、ある中堅製造業の事例を引きましょう。この企業は、30年来の付き合いがある会計事務所との間で、事実上の「馴れ合い」状態にありました。経営者は「阿吽の呼吸」で通じる関係を効率的だと信じて疑いませんでしたが、その裏では在庫評価の甘さが常態化し、実態とは乖離した利益が計上され続けていました。

転機は、主要取引銀行からの指摘でした。倫理規則の改正に伴い、会計事務所が「独立性の阻害要因」を厳格に評価した結果、これまでの関係性が維持できないと通告してきたのです。一時的に赤字転落の危機に瀕しましたが、経営者はこれを「膿を出し切る好機」と捉えました。自ら「誠実性の原則」を社内に宣言し、在庫管理システムを刷新。透明性の高い財務報告を徹底した結果、わずか2年で営業利益率は3.2pt改善し、銀行からの融資枠も前年比で20%拡大するという劇的な回復を遂げました。

この事例が教訓とするのは、倫理とは「縛るもの」ではなく、「組織を強くし、成長を加速させるための規律」であるということです。阻害要因を排除するプロセスを以下の図で再確認してください。

倫理とは経営者の「魂の叫び」そのものである

稲盛和夫氏はかつて、「動機善なりや、私心なかりしか」と問い続けました。今回解説した倫理規則の改正は、まさにこの問いを現代のビジネス言語に翻訳したものです。経営者が「自分さえ良ければいい」「今だけ良ければいい」という私心を捨て、「公共の利益」に資する決断を下すとき、その企業には揺るぎない品格が宿ります。

制度が変わる、法が変わる。それを「面倒なコスト」と切り捨てるのは簡単です。しかし、真の経営参謀として進言するならば、この変化こそが貴社の経営の質を根本から高める千載一遇のチャンスです。数字の裏側にある倫理を磨き上げ、社員が誇りを持って働ける、そして社会から熱烈に支持される企業へと進化しようではありませんか。

今回ご紹介した内容は、最新の倫理規則および実務ガイダンスの全体像の一部に過ぎません。特に2025年以降のタックス・プランニングやサステナビリティ対応については、貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定が必要です。手遅れになる前に、ぜひ一度ご相談ください。貴社の「信頼という名の資本」を共に最大化していきましょう。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。