2026/2/21

暗号資産5兆円市場の法改正:金商法準拠とインサイダー規制が変えるWeb3経営の常識

⚡ Executive Summary(30秒でわかる要点)

- 【規制の地殻変動】 暗号資産は「決済手段」から「金商法上の投資対象」へと法的位置づけが昇格し、上場株式並みの厳格な不公正取引規制(インサイダー規制・課徴金)が導入されます。

- 【5兆円市場の臨界点】 国内預託金残高は5兆円を超え、FX市場に匹敵する規模に達しました。個人保有者の8割が預かり10万円未満という「大衆化」が進んだ結果、不祥事発生時のレピュテーションリスクは全業種に波及するフェーズに入っています。

- 【経営の即時対応】 Web3関連事業を営む企業は、月曜から「インサイダー管理体制」の構築と、カストディ(保管)における「サプライチェーン・セキュリティ」の再点検に着手すべきです。

「グレーゾーンの終焉」が突きつける経営の覚悟

かつて「仮想通貨」と呼ばれた暗号資産は、いまや国内で1,300万口座、預託金残高5兆円を超える巨大な金融市場へと変貌を遂げました。この5兆円という数字は、国内FX(外国為替証拠金取引)の証拠金残高(約6兆円規模)に迫る水準であり、もはや「一部の愛好家の投機」として無視できる規模ではありません。

経営者が直視すべきは、規制のトーンが「イノベーションの育成」から「金融システムとしての規律」へと明確にシフトした事実です。これまでWeb3事業は、法規制の隙間を縫うスピード感が競争力の源泉とされてきました。しかし、今般の制度改正は、その「グレーゾーン」を完全に封鎖します。暗号資産を扱うことは、上場株式を取り扱うのと同等のガバナンスと社会的責任を負うことを意味するのです。

特に、自社でトークンを発行する、あるいは暗号資産を用いた資金調達(IEO等)を検討している企業の経営陣にとって、今回の変更は「事業の前提条件」を根底から覆すものとなります。規制を「コスト」と捉えるか、あるいは「市場参入へのライセンス」と捉え直すか。その判断が、貴社のWeb3戦略の命運を分けることになります。

金商法への準拠が意味する「プロフェッショナル市場」への昇格

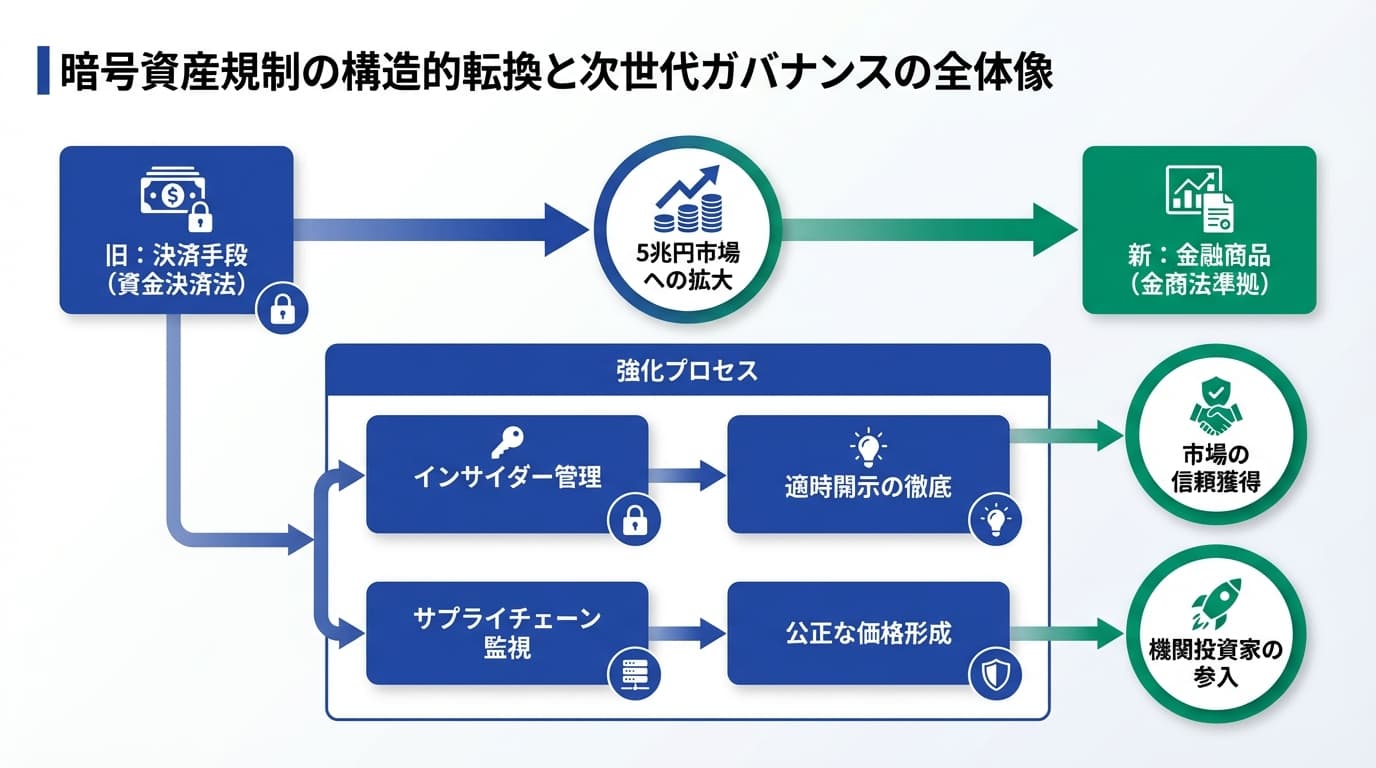

今回の規制見直しの核心は、暗号資産を「資金決済法」の枠組みから、より投資者保護の色彩が強い「金融商品取引法(金商法)」の実質的な管理下へと移行させることにあります。これは、暗号資産が決済の道具ではなく、「投資性の強い金融商品」として国家に公認されたことを意味します。

この構造変化を整理すると、以下のようになります。

実践的な論点1:インサイダー取引規制の「実務的インパクト」

経営者が最も警戒すべきは、新たに導入されるインサイダー取引規制です。これまでは、自社トークンの上場(リスティング)情報を事前に知る者が売買を行っても、明確な罰則を科すことが困難でした。しかし、今後は「重要事実」を知り得る立場にある関係者の取引は、刑事罰および課徴金の対象となります。

ここで言う「重要事実」には、発行体の破産や重大なセキュリティインシデントだけでなく、交換業者における「新規上場」や「取り扱い廃止」も含まれます。例えば、Web3事業部門の担当者が、自社トークンの新規上場日を事前に家族に漏らし、家族が取引を行った場合、企業としての管理責任が厳しく問われます。これはもはや「知らなかった」では済まされない、上場企業並みのコンプライアンス体制を求めているのです。

実践的な論点2:財務・リスクマネジメントの再定義

財務的な視点では、暗号資産の保有に伴うリスクシナリオを「ハッキング」から「市場操作・レピュテーション」へと広げる必要があります。国内の個人口座の預かり資産額を見ると、8割以上が10万円未満という極めて小口の層で構成されています。この数値が示すのは、インシデント発生時の被害者の「数」が膨大になりやすく、SNSを通じた炎上や集団訴訟のリスクが、従来の金融商品よりも圧倒的に高いということです。

また、課徴金制度の創設により、違反時の財務的ダメージは実額ベースで跳ね上がります。従来の「業務改善命令」という行政処分にとどまらず、「不当に得た利益の没収+アルファ」のキャッシュアウトを前提としたリスク引当、あるいはコンプライアンス投資のROI(投資対効果)を再計算すべきです。対策コストを惜しむことは、将来の巨額な制裁金リスクを放置することと同義です。

「信頼の欠如」が招いた市場の淘汰と、勝ち残りの条件

ある中堅IT企業が、独自の暗号資産を発行してエコシステムを構築しようとした事例を考えます。この企業は「技術的な安全性」には多額の投資をしていましたが、「情報の透明性」を軽視していました。ホワイトペーパー(事業計画書)の更新を怠り、開発の遅延を公表しないまま、一部の関係者が保有トークンを売却したことが発覚しました。

改正後の法制度下では、このケースは「継続的情報提供義務の違反」および「インサイダー取引」として、即座に当局の調査対象となります。結果として、交換業者からの取り扱い廃止(デリスティング)を招き、プロジェクトの時価総額は数日間で90%以上毀損するでしょう。「技術で守る」時代から「規律で守る」時代への転換に適応できなかった企業の末路です。

逆に、勝ち残る企業は、以下の判断基準を組織に浸透させています。

- 情報の非対称性の解消: 専門用語で塗り固めたホワイトペーパーではなく、投資家が合理的に判断できる「サマリー」を適時に更新しているか。

- サプライチェーンの監視: 自社のセキュリティだけでなく、ウォレットソフトウェア提供などの「委託先」のガバナンスを、自社と同等の基準で審査しているか。

- 取引の公正性: 自社で「販売所」を運営する場合、顧客を不利な価格に誘導するアルゴリズムを排除し、最良執行義務を果たしているか。

この関係性を整理すると、以下のようになります。

「攻めのコンプライアンス」が次世代の競争優位を作る

今回の制度改正を「規制強化による冬の到来」と嘆くのは、経営参謀の視点ではありません。むしろ、「ルールが明確化されたことで、ようやく機関投資家や大手事業会社が本格参入できる土壌が整った」と歓迎すべきです。法制度の不透明さが参入障壁となっていたフェーズは終わり、これからは「ガバナンスの質」そのものが、Web3事業における最大の競争優位性となります。

経営者が今すぐ下すべき決断は、Web3担当部署を「技術・マーケティング」の孤島にしないことです。法務・財務・広報を巻き込んだ横断的な「デジタル資産ガバナンス委員会」を設置し、金商法基準での内部統制を再構築してください。特に、発行済暗号資産の20%以上の売買に関わるような「大口取引」の基準を自社で明確化し、モニタリング体制を敷くことは、喫緊の課題です。

暗号資産が真の「国富」に寄与するか、あるいは「テロ資金や詐欺の温床」として排除されるか。その分岐点は、技術の優劣ではなく、我々経営者がいかに金融システムとしての規律を自律的に内面化できるかにかかっています。この変革の波を、貴社の組織ケイパビリティを一段引き上げる好機として捉え、果断に行動すべきです。

今回ご紹介した内容は、暗号資産制度の全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。