2026/3/9

大学は「象牙の塔」から「経営体」へ。オーナー経営者が知るべき2026年の産学連携新基準

audit plus は、年商1-30億円のSaaS・AI・BPaaS企業向けに、社外CFOとして資金繰り・予実管理・管理会計KPI設計・資金調達支援を提供しています。本記事は、CFO実務の視点から経営判断に使える考え方を解説します。

⚡ Executive Summary(30秒でわかる要点)

- 【経営環境の激変】 大学は「象牙の塔」から、企業の成長を牽引する「経営体」へと変貌しています。オーナー経営者にとって、大学は単なる寄付先ではなく、戦略的な投資対象へと進化しました。

- 【判断基準の転換】 提携先を選ぶ基準は「研究内容」だけではありません。CFO機能の有無や意思決定の速さなど、大学側の「経営力」を見極めることが、投資の失敗を防ぐ鍵となります。

- 【次の一手】 従来の「お付き合い」を脱し、知財の独占や優秀な人材確保を見据えた、事業承継や成長戦略に直結する「攻めの産学連携」へシフトすべき時です。

「大学への投資」が、なぜオーナー企業の期待を裏切るのか

「地元の大学と共同研究を始めたが、一向に成果が見えない」「多額の寄付をしたが、優秀な学生の採用には繋がらなかった」。年商1億から30億円規模を支えるオーナー経営者の皆様から、こうした切実なご相談を頂くことが増えています。孤独な決断を繰り返す中で、大学という「中身の見えにくい組織」への投資に不安を感じるのは、経営者として極めて健全な感覚です。

これまで、多くの企業にとって大学は「聖域」であり、同時に「スピード感の欠如した組織」の代名詞でもありました。しかし、今まさに大学の定義を根底から覆す「地殻変動」が起きています。国の方針により、大学には企業並みのガバナンスと、ROI(投資利益率)を意識した経営判断が強く求められ始めているのです。これは単なる制度改正ではありません。貴社の事業承継や、次世代の収益源を確保するための「前提条件」が書き換わることを意味します。

実務の現場で多くの経営者を支援してきた私から見れば、この変化を「大学側の勝手な都合」と見過ごすのはあまりにも勿体ない。大学が「経営体」へと進化する今こそ、オーナー経営者が主導権を握り、大学を自社の「外部エンジン」として再定義する絶好の機会なのです。この記事では、2026年を見据えた大学改革の深層を読み解き、経営陣が持つべき新しい判断基準を提示します。

大学の「企業化」がもたらす、対等なビジネスパートナーへの転換

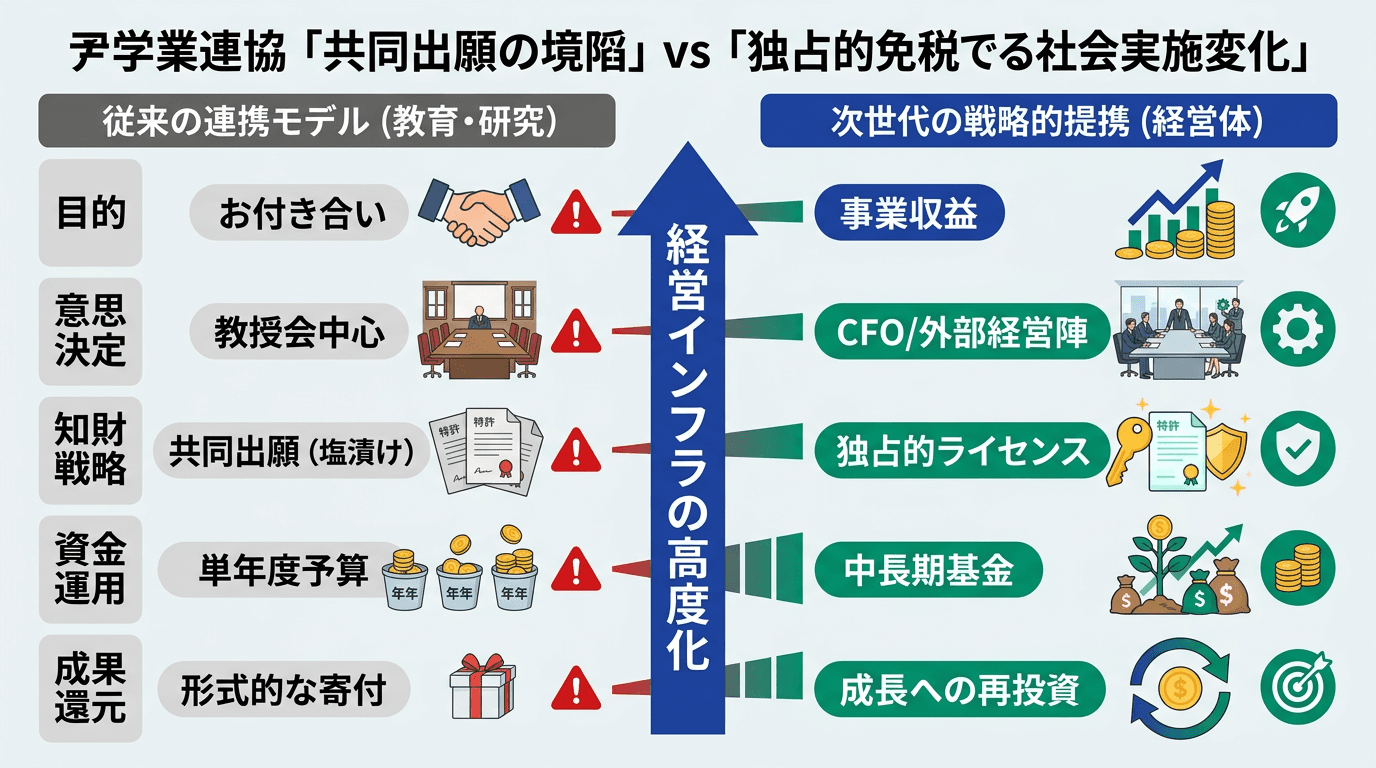

これまでの大学連携における最大の障壁は、「単年度会計」と「意思決定の不透明さ」にありました。年度末に予算を使い切る制約や、教授会の合意を待たなければ動かないスピード感は、自らの資産を投じて勝負するオーナー経営者の感覚とは相容れないものでした。しかし、現在進められている改革では、これらの壁を取り払うための具体的な処方箋が示されています。

特に注目すべきは、経営人材の導入です。世界最高峰のMIT(マサチューセッツ工科大学)では、理事の6割以上が企業経営経験者です。日本でも、外部の視点を取り入れ、迅速な意思決定を行う体制が整いつつあります。これは、大学が「研究者の自治」から「プロフェッショナルによる経営」へと移行し、企業と同じ言語で話ができる相手になることを意味します。

この変化を整理すると、以下の構造になります。

オーナー経営者がチェックすべき「大学の経営健全性」3つの指標

今後、貴社が連携先を選定する際、研究内容の素晴らしさ以上に重視すべきは、その大学の「経営インフラ」です。具体的には、以下の3点を確認してください。これらが整っていない大学への投資は、貴重な資金を浪費するリスクが高いと言わざるを得ません。

- CFO(最高財務責任者)ポストの有無: 組織全体のキャッシュフローを把握し、プロジェクトの採算性を語れる担当者がいるか。

- 資金使途の透明性: 企業からの投資がどのように再投資され、どのような成果(知財や人材)として還元されるか、明確な報告体制があるか。

- 知財の独占ライセンス方針: 共同出願という名の「塩漬け」ではなく、貴社の事業化を優先した独占的なライセンス供与に柔軟か。

実際、成長意欲の高いオーナー企業では、これらの指標を基に提携先を厳選し、共同研究からの製品化率を劇的に向上させています。これはまさに、2026年のAI経営戦略で求められるような、テクノロジーを自社の資産に変えるための「投資判断の高度化」と同じ文脈にあるのです。

「共同出願の罠」を脱し、知財を収益の源泉に変えた中堅メーカーの決断

ここで、私が支援したある製造業の事例をご紹介しましょう。この企業は長年、地元の国立大学と共同研究を続けてきましたが、特許は常に「共同出願」でした。一見、公平に見えるこの形式ですが、実は企業にとっては「他社へのライセンス供与が制限される」「大学側の同意なしに迅速な事業展開ができない」といった、見えないコストとリスクを抱える原因になっていました。

転機は、大学側にビジネスの論理を解する「産学連携マネジメント人材」が配置されたことでした。私たちはその担当者と徹底的に議論し、従来の「件数」を追う提携から、事業化ストーリーに基づいた「質」を追う提携へと切り替えました。具体的には、大学側が知財を管理し、企業側が「独占的実施権」を確保する代わりに、事業収益の一部を大学の基金に還元するモデルです。

この構造変化を整理すると、以下のようになります。

結果として、この企業は競合他社に先んじて新技術を市場投入することに成功しました。大学側も、得られた収益を若手研究者の雇用に充てることができ、研究の質が向上するという好循環が生まれました。これは、単なるコスト削減ではなく、未来を創る「AX投資」の実践そのものです。大学を「寄付の対象」から「価値創造のプラットフォーム」へと昇華させた好例と言えるでしょう。

「待ち」の姿勢を捨て、大学を経営の「外部エンジン」として使い倒す

大学改革の議論は、ともすれば制度論に終始しがちです。しかし、経営者の皆様に強くお伝えしたいのは、「大学という巨大なリソースが、ついにビジネスの土俵に降りてきた」という事実です。これまでアクセスが困難だった高度な専門知や、次世代を担う優秀な才能が、適切な枠組みを通じて貴社の成長エンジンになり得る時代が来たのです。

オーナー経営者の皆様に、今すぐ取り組んでいただきたいアクションがあります。それは、既存の大学連携リストを「研究内容」ではなく「相手の経営体制」で棚卸しすることです。「その大学にCFOはいるか?」「知財の独占交渉は可能か?」「単年度会計を超えた中長期のプロジェクトが組めるか?」。もし、これらの問いにNOという答えが出るのであれば、提携先を「国際卓越研究大学」や「J-PEAKS」に採択されているような、経営改革に意欲的な大学へとシフトすることを検討すべきです。

制度が変わるのを待つのではなく、自らが「目利き」となって、経営力の高い大学をパートナーに選ぶ。その決断こそが、事業承継後の次世代に、より強固な事業基盤を残すことに繋がります。大学を「教える場所」から「共に稼ぐ場所」へ。このパラダイムシフトを乗りこなす準備を、今すぐ始めてください。

今回ご紹介した内容は、大学経営改革の全体像の一部に過ぎません。貴社固有の事業環境や、将来の承継を見据えた具体的なロードマップの策定については、ぜひ一度ご相談ください。信頼できる専門家として、貴社の判断を支えます。

CFO機能の外部支援

audit plus は、年商1-30億円の成長企業向けに、社外CFOとして資金繰り・予実管理・管理会計KPI設計・経営会議運営を支援しています。CFO採用前の過渡期にも、即座に機能する体制を構築します。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。