2026/2/22

2026年米州投資地図の激変:アルゼンチンの資源ハブ化とUSMCA再審議リスクへの経営判断

⚡ Executive Summary(30秒でわかる要点)

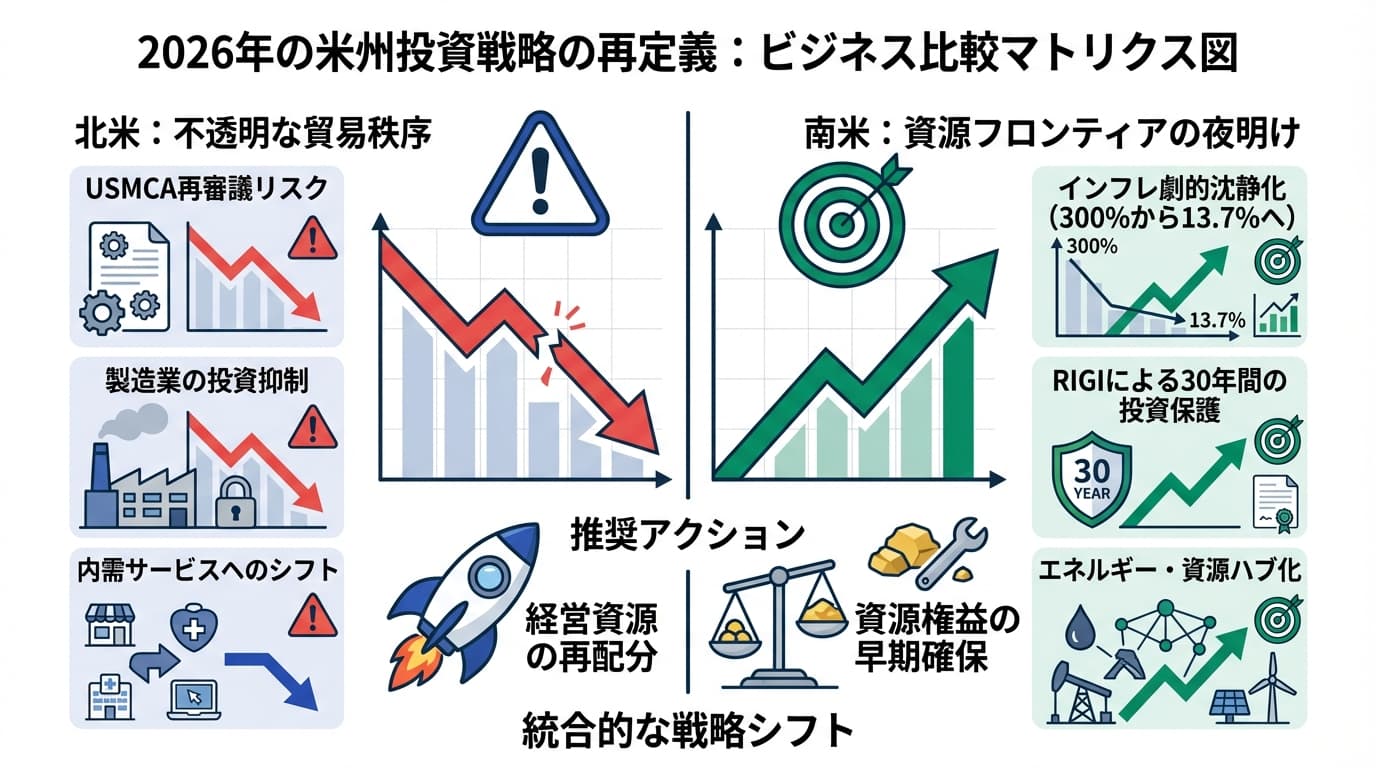

- 【地殻変動】 アルゼンチンのインフレ率は2024年の約300%から2026年には13.7%へと劇的に沈静化し、ハイパーインフレの「リスク地帯」からエネルギー・鉱物資源の「投資フロンティア」へと変貌を遂げます。

- 【意思決定の前提】 メキシコ・カナダにおけるUSMCA(米国・メキシコ・カナダ協定)の2026年再審議は、北米サプライチェーンのコスト構造を根底から揺さぶる最大のリスク変数となります。

- 【推奨アクション】 従来の「メキシコ一辺倒」のラテンアメリカ戦略を再考すべきです。リチウム・銅・エネルギーの安定調達に向けたアルゼンチンへの戦略的布石と、北米における関税コスト増を織り込んだP/Lシミュレーションの即時実行を提言します。

「北米の不透明感」と「南米の逆転劇」:2026年、米州投資地図の再定義

グローバルに事業を展開する日本企業の経営層にとって、米州大陸は長らく「安定した北米消費市場」と「不安定な南米資源市場」という二分法で語られてきました。しかし、2026年を境にこの構図は決定的な転換点を迎えます。これまで投資対象として「論外」とされてきたアルゼンチンがマクロ経済の劇的な正常化を遂げる一方で、盤石と思われていた北米の貿易秩序にはUSMCA再審議という巨大な亀裂が走ろうとしています。

今、経営企画や海外事業責任者が直面しているのは、単なる景気予測の修正ではありません。地政学リスクと資源ナショナリズム、そして保護主義が複雑に絡み合う中で、「どこに資本を投下し、どこから撤退するか」という、ポートフォリオの根本的な組み換えを迫られているのです。本稿では、2026年の米州経済が突きつける冷徹なファクトを解読し、日本企業が取るべき勝ち筋を提示します。

アルゼンチン:ハイパーインフレの終焉と「資源ハブ」への昇格

アルゼンチン経済を語る際、もはや「混乱」という言葉は過去のものになりつつあります。2023年末から始まった痛みを伴う経済改革は、2024年に1.8%の財政黒字(GDP比)という、過去10年以上達成できなかった金字塔を打ち立てました。これは単なる帳尻合わせではなく、中央銀行による通貨増発という「禁じ手」を断った結果であり、経済の土台が「投機」から「実需」へと入れ替わったことを意味します。

特筆すべきは、2026年のインフレ見通しです。2024年の300%近辺から13.7%へと、わずか2年で20分の1以下にまで圧縮されるという予測は、同国での事業運営における「価格設定」と「在庫管理」のルールを根本から変えます。もはや毎日価格表を書き換える必要はなく、中長期的な設備投資(CAPEX)の回収期間を合理的に計算できる環境が整うのです。

この劇的な正常化を支える構造を整理すると、以下のようになります。

戦略的論点:RIGIがもたらす「30年間の聖域」

投資家が最も注目すべきは、2億ドル以上の大規模プロジェクトを対象とした投資優遇制度「RIGI」です。これは、今後30年間にわたる税制・為替・規制の安定性を保証するという、これまでのアルゼンチンの常識を覆す強力なコミットメントです。すでにエネルギー、鉱業、インフラ分野で300億ドルを超える投資が表明されており、特に「バカ・ムエルタ」シェール層によるエネルギー輸出への転換は、同国を慢性的な外貨不足から解放するゲームチェンジャーとなります。

日本企業にとっての判断基準は明確です。「カントリーリスク」を理由に検討リストから外していたリチウムや銅、LNGプロジェクトを、今すぐテーブルに戻すべきです。 2026年に市場アクセスが完全に正常化してからでは、欧米や中国の先行プレイヤーに権益を抑えられ、プレミアムを支払わされることになるでしょう。

カナダ・メキシコ:USMCA再審議という「2026年の崖」

南米が夜明けを迎える一方で、北米には暗雲が立ち込めています。2026年7月に予定されているUSMCAの再審議は、単なる事務的な手続きではありません。米国の保護主義的圧力が強まる中、カナダやメキシコに生産拠点を置く企業にとって、対米輸出の「無関税特権」が維持されるかどうかが最大の焦点となります。

カナダ経済は、2025年の1.7%成長から2026年はさらに減速する見通しです。この背景には、対米貿易への強い依存と、関税リスクに対する企業の投資抑制があります。カナダ中央銀行が政策金利を2.25%程度まで引き下げることで住宅市場や個人消費の下支えを図っていますが、ビジネス投資の冷え込みを相殺するには至っていません。これは、金利コストの低下という「プラス」よりも、貿易障壁という「マイナス」の不確実性が勝っていることを示唆しています。

メキシコ:製造業の停滞とサービス業へのシフト

メキシコも同様の苦境に立たされています。2025年の成長率は0.4%と、事実上のゼロ成長にまで落ち込みました。関税テンションの高まりにより、これまでメキシコ成長のエンジンだった製造業の雇用が2025年9月までに24.9万件失われた事実は、経営者が重く受け止めるべきサインです。一方で、小売や専門サービスなどの内需セクターは堅調を維持しており、経済構造が「輸出プラットフォーム」から「内需サービス経済」へと、一時的にせよシフトしている点に注目すべきです。

北米・南米の主要国の状況を、経営判断の座標軸で整理すると以下のようになります。

財務インパクトの試算:インフレと金利の「分岐点」をどう読むか

2026年の米州戦略において、CFOが注視すべきは「実質金利」と「為替のボラティリティ」の相関です。アルゼンチンでは、インフレ率が13.7%まで低下する一方で、名目金利の低下が遅れれば、一時的に極めて高い実質金利が発生します。これは、現地調達コストを押し上げる一方で、キャッシュを保有する企業にとっては運用上のチャンスとなります。「インフレ率が20%を切る」タイミングを、運転資金の調達先をドル建てから現地通貨建てに切り替える判断閾値とすべきでしょう。

対照的に、コロンビアやメキシコでは、インフレが中央銀行の目標値(3〜4%)に収束しつつあります。特にコロンビアでは、2026年に小売・金融・保険セクターが6.7%という高い成長を見せると予測されており、製造業の不振を補う形でのポートフォリオ分散が有効です。ただし、コロンビアの財政赤字がGDP比7%を超える見通しである点は、将来的な増税リスクとしてP/Lに織り込んでおく必要があります。

「メキシコ集中」の罠を回避した、ある自動車部品メーカーの決断

ここで、ある中堅自動車部品メーカーの事例を引きます。同社は2020年代前半、ニアショアリングの潮流に乗ってメキシコ工場への投資を集中させてきました。しかし、2025年の関税リスクの高まりを受け、戦略の修正を余儀なくされました。同社が取った行動は、メキシコ拠点の「対米輸出専用」からの脱却と、アルゼンチンにおける「リチウム関連設備」への参入という二段構えのシフトでした。

結果として、メキシコ拠点の稼働率低下による損失を、アルゼンチンでの資源開発向け需要の取り込みで相殺することに成功しました。この事例が示唆するのは、「北米市場へのゲートウェイ」としての米州という単一の視点から、「資源供給と多角的な内需市場」としての米州という複眼的な視点への転換がいかに重要かということです。

2026年、米州戦略の「前提」を書き換えよ

2026年の米州経済は、過去の成功体験が通用しない「新しい現実」を突きつけてきます。アルゼンチンの復活は、単なる一国の景気回復ではなく、グローバルな資源サプライチェーンにおける日本の立ち位置を再定義する好機です。一方で、北米の貿易秩序の揺らぎは、効率性のみを追求したサプライチェーンがいかに脆弱であるかを露呈させています。

経営者が今なすべきは、以下の3点です。 アルゼンチンを「リスク国」から「戦略的投資国」へ格上げする。 特にエネルギー・鉱物資源に関わる事業部には、RIGIを前提とした投資シミュレーションを命じてください。 北米拠点における「USMCA離脱・関税復活」のワーストシナリオを策定する。 P/Lへのインパクトを定量化し、代替市場(内需や他地域)への振り向け可能性を検討すべきです。 「製造業一辺倒」のポートフォリオを、サービス・デジタル・資源へと多角化する。 メキシコやコロンビアで見られるサービス経済化の潮流は、新たな収益の柱となる可能性を秘めています。

変化の激しい時代において、最大の経営リスクは「現状維持という名の思考停止」にあります。2026年という転換点を、貴社の米州事業を再構築する絶好の機会として捉え、果敢な一歩を踏み出すべきではないでしょうか。

今回ご紹介した内容は、米州経済の全体像の一部に過ぎません。貴社固有の事業環境・財務状況に合わせた具体的なロードマップの策定については、ぜひ一度ご相談ください。

無料計算ツールをご活用ください

経営判断に役立つシミュレーションツールをご用意しています。

登録不要ですぐにご利用いただけます。